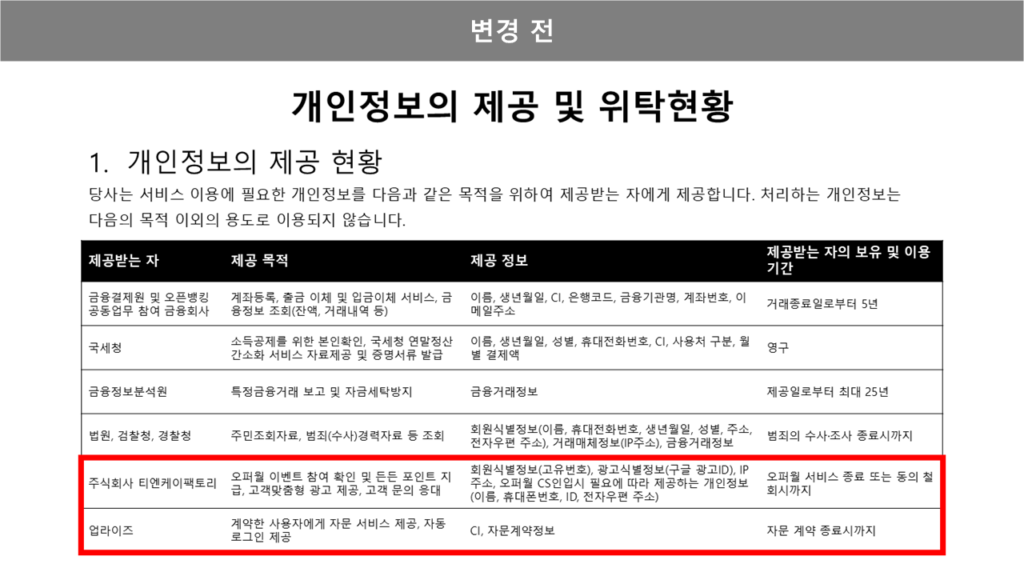

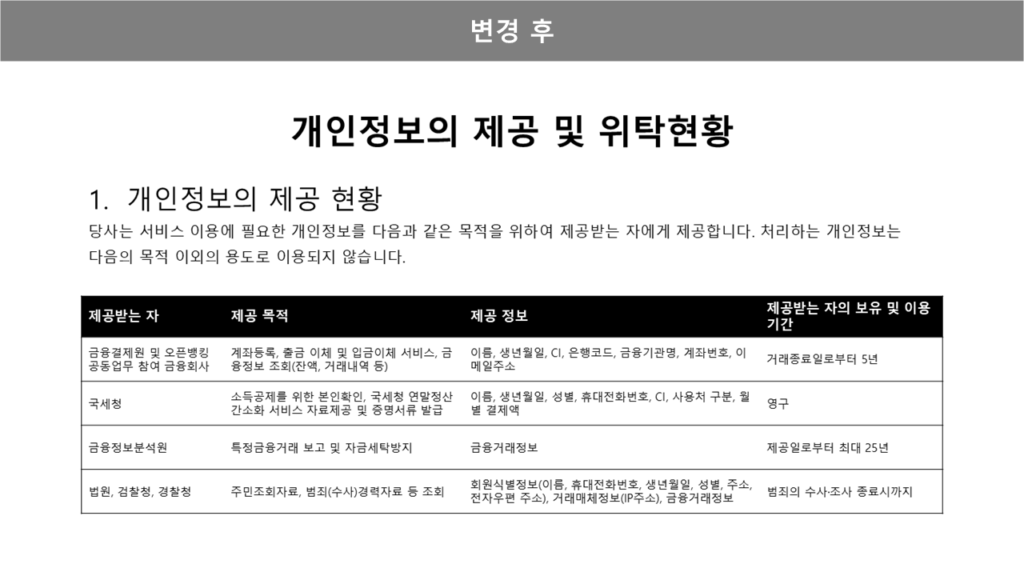

당신을 든든한 자산가로!

안녕하세요, 든든입니다.

여러분께 많은 사랑을 받았던 든든의 혜택(포인트)서비스가 다음과 같이 최종 종료되었음을 안내드립니다.

혜택서비스의 종료와 함께 전환출금 신청기간 내 신청분에 대한 포인트 전환출금 일정에 대해 다음과 같이 안내드리니 서비스 이용에 참고해 주시기 바랍니다.

든든의 투자서비스는 정상적으로 운영되며 혜택(포인트)서비스만 종료되오니 이 점 착오없으시기 바랍니다.

– 다 음 –

1. 혜택(포인트) 서비스 종료

- 서비스 최종 종료 사전안내일 : 2025년 2월 3일

- 서비스 최종 종료일 : 2025년 7월 9일

- 포인트 전환출금 신청기간 : 2025년 7월 8일까지 (종료)

- 포인트 전환출금 지원기간 : 2025년 7월 31일까지

- 든든 포인트 서비스 최종 종료일 이전 전환하지 않은 포인트는 모두 자동 소멸처리됩니다.

- 서비스 최종 종료 후에는 혜택포인트 서비스를 이용하실 수 없으며, 적립된 포인트의 내역확인, 전환출금, 기타 혜택포인트와 관련된 모든 지원이 불가하오니 이용에 참고해주시기 바랍니다.

- 적립된 포인트의 유효기간은 각 포인트의 적립일로부터 1년이며, 유효기간 경과 이후 소멸되지 않았던 포인트는 2025년 2월 3일에 일괄 소멸처리되었습니다. 소멸대상포인트가 적립포인트 내에 포함되어 있는 경우 실제 전환가능한 포인트와 보유 포인트의 내역이 다르게 보였을 수 있습니다.

※ 전환출금 가능한 포인트가 0포인트인 경우, 전환출금을 신청하셨더라도 지급이 되지 않습니다.

2. 포인트 전환출금일 안내

전환출금 신청기간 내 전환출금 신청분에 대한 지급 일정을 다음과 같이 안내드리오니 참고하여 주시기 바랍니다.

- 포인트 전환지급일정

- 2025년 7월 8일까지의 신청분에 한하여, 7월 16일(수) 일괄 지급

- 신청 및 전환대상 포인트 범위 : 현재 보유포인트 전액 (분할 신청 및 지급불가)

- 전환지급 가능한 든든 일임상품계좌 : 에버그린달러일임, 오로라달러일임, 연금저축 에버그린원화일임, 에버그린원화일임, 국내채권일임, 주니어오로라달러일임 (택1)

※ 전환지급을 위해서는 위에 안내드린 든든 일임상품계좌 중 하나가 개설이 되어있어야 합니다. 계좌가 없는 경우 미리 개설하여 준비해주세요.

- 관련하여 문의사항이 있으신 경우, 든든 고객센터를 통해 말씀해 주시기 바랍니다.