- 인플레이션 헷지 수단, 원자재

- 자산배분 투자 관점에서 원자재 vs 원자재 관련 기업 비교

원자재 대신 원자재 관련 기업을 보유하는 것에 대한 소고

‘원자재를 계속 보유하고 있어야 할까?’ 이 문제는 자산배분 투자자들의 주된 고민거리 중 하나입니다. 자산 배분의 기본 원칙은 ‘장기적으로 우상향하는 서로 상관관계가 낮은 자산을 보유’하는 것인데, 원자재는 ‘장기적으로 우상향’하는 자산에 부합하지 않는 경우가 지배적이기 때문입니다.

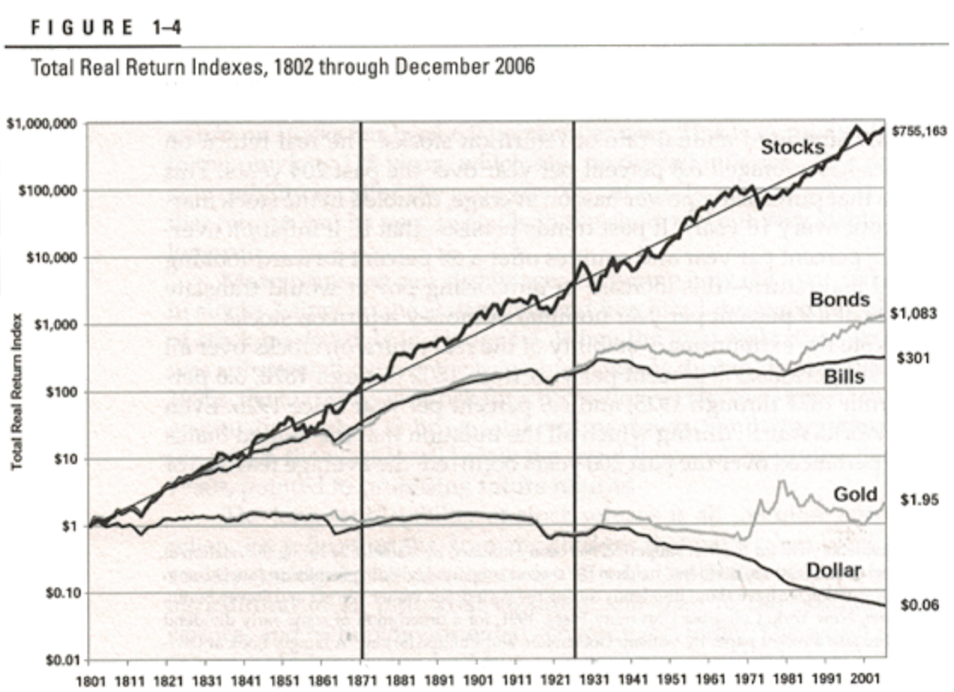

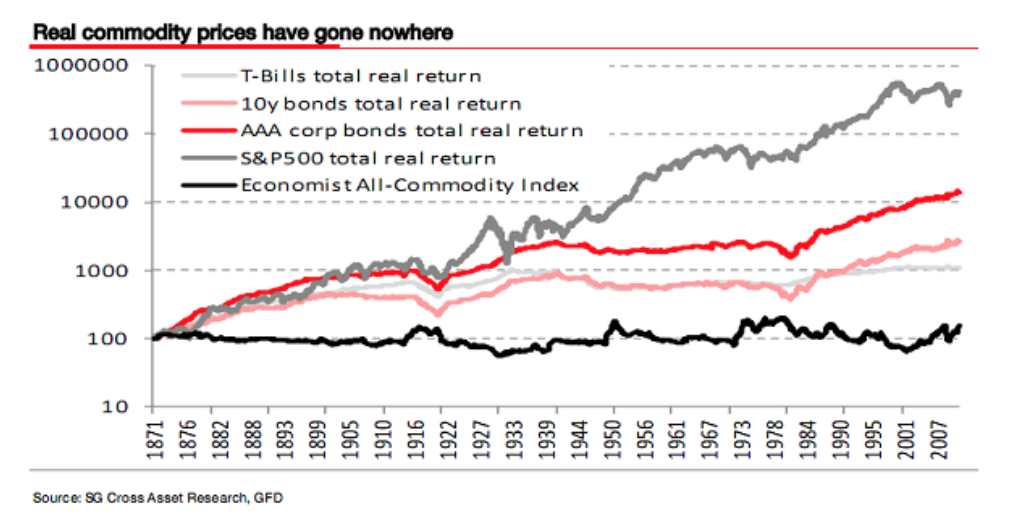

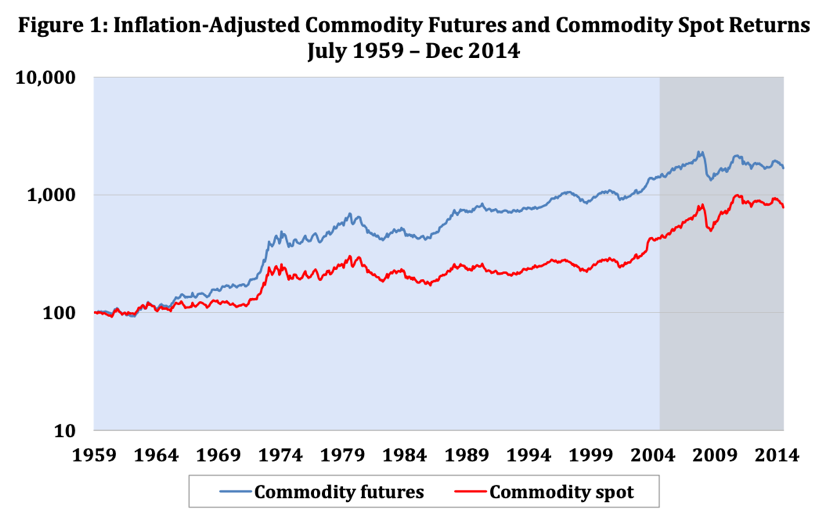

그림 1, 2는 1800년 대부터 2000년대까지 각 자산의 수익을 보여주고 있습니다. 이를 보았을 때 우상향하는 주식, 채권과 달리 원자재(Golds, All Commodity Index)는 우상향하지 않는 데이터가 지배적임을 알 수 있습니다.

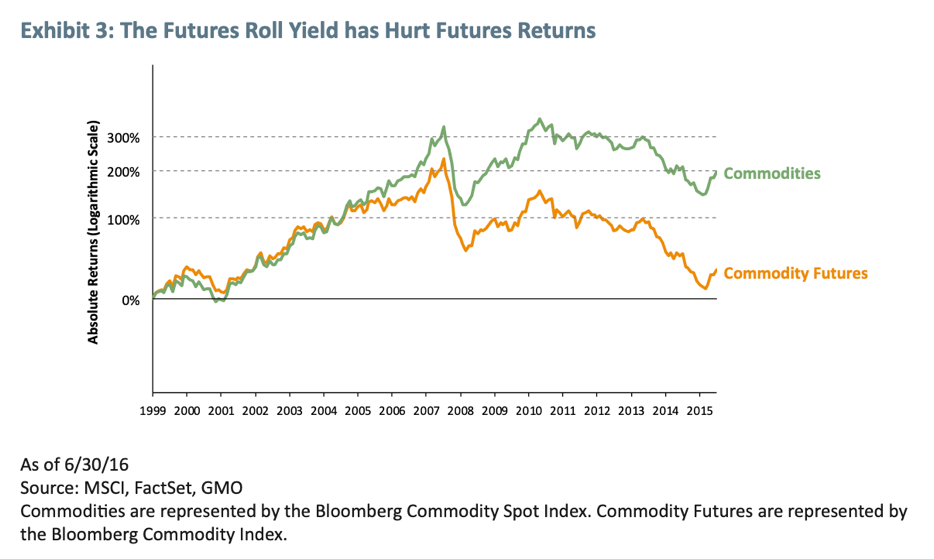

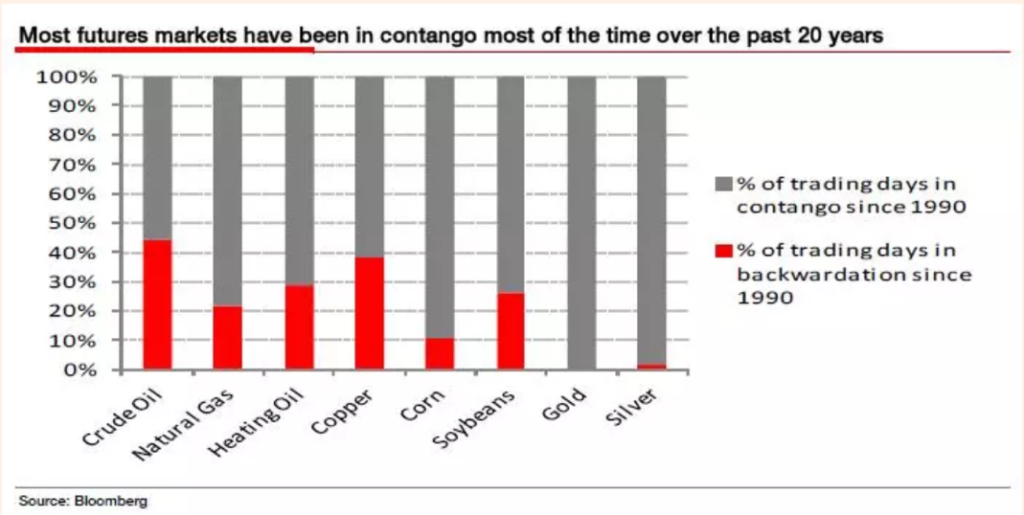

심지어 위 그래프는 현물 데이터를 대상으로 그려져 있는데, 선물 ETF를 계속 보유할 수밖에 없는 자산배분 투자자에게 롤오버(Rollover)* 비용과 콘탱고(Contango)*의 문제까지 더해지면서 더욱더 원자재를 보유하는 것이 꺼려지게 될 수 밖에 없습니다. 밑의 그림 3, 4 에서 볼 수 있듯이 장기간 보유할수록 콘탱고 구간이 역시 더 길어지기 때문에 원자재 선물 ETF의 가격이 서서히 하락합니다.

Risk Parity 전략에 원자재가 계속 포함되는 이유

여기까지가 자산배분 투자자들이 흔히 하는 고민입니다. 그렇다면 위와 같은 요소에도 불구하고 레이달리오의 올웨더를 포함한 많은 Risk Parity 전략들이 원자재를 계속 보유하는 이유는 무엇일까요?

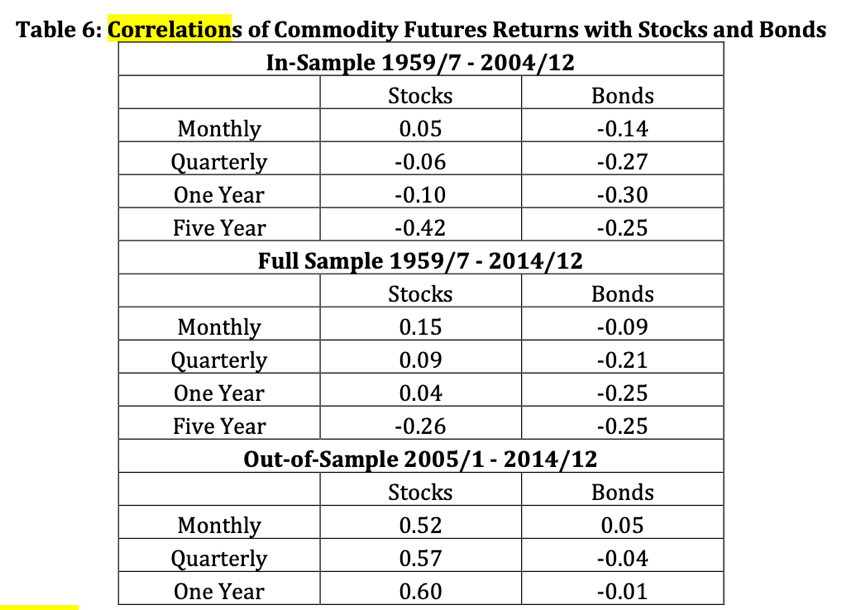

첫 째, ‘서로 상관관계가 반대인 자산들을 보유하라’에 부합하기 때문입니다. 밑의 그림 5를 통해 알 수 있듯이 1959년부터의 데이터에서 원자재 선물은 장기적으로 볼수록 주식, 채권과의 마이너스 상관관계가 마이너스입니다.

이 말인즉슨 주식과 채권의 가격이 하락할 때 원자재 선물의 가격 상승이 포트폴리오의 방어책이 될 거라는 것입니다. Shannon’s Demon으로도 잘 알려졌듯이 여기서 리밸런싱의 효과가 나오고 이 덕분에 리스크 대비 수익률을 극대화 시킬 수 있습니다.

이 논리는 원자재 선물에 비교적으로 적대적인 Erb & Harvey (2016)와 1877년부터의 데이터를 갖고 온 끝판왕 AQR (2016)도 동의하는 부분입니다.

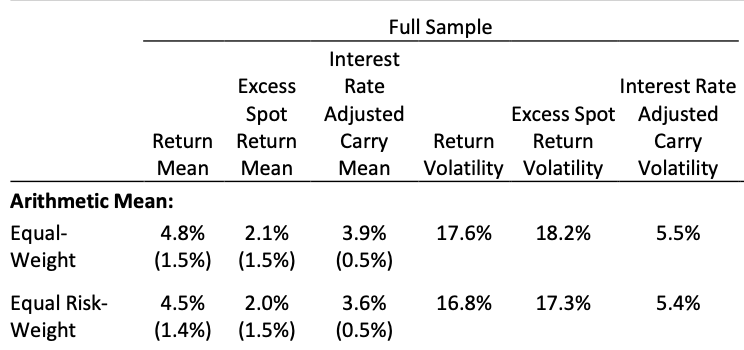

둘째, 원자재 현물이 장기적으로 우상향하지 않고 횡보한다 해도 원자재 선물은 다를 수도 있기 때문입니다. 밑의 그림 6, 7에서 볼 수 있듯이 원자재 선물은 장기적으로 꾸준히 수익을 내왔습니다. 이는 현물 가격 상승 외에도 캐리(carry) 수익과 담보(collateral) 수익이 있기 때문입니다.

셋째, 요즘 투자자들이 흔히 말하는 콘탱고의 문제도 장기시계열로 봤을 때는 의문이 들기 때문입니다. AQR(2016)의 논문을 살펴보면 1877년부터 콘탱고인던 달은 876번 있었지만 백워데이션(backwardation)*이였던 달도 791번이나 있었다는 것을 알 수 있습니다.

AQR은 사실 콘탱고, 백워데이션 보다 더 중요한 건 경제성장과 인플레이션이라고 말합니다. 콘탱고인 상황에서도 경제가 성장하는 중이거나 인플레이션이 높다면 수익이 났기 때문입니다. 이는 레이달리오의 올웨더와도 부합하는 논리입니다.

그러므로 현물 가격이 하향하고 콘탱고로 가격이 녹고 있는 최근의 추세와는 다르게 원자재 선물은 장기시계열로 봤을 때 그 자체만 보더라도 나쁘지 않은 자산군일지도 모릅니다.

원자재의 인플레이션 헷지 기능

하지만 이 모든 걸 차치하고서라도 원자재를 보유해야 하는 가장 큰 이유가 남아있습니다. 그건 바로 인플레이션을 헷지하기 위해서입니다. 주식도 채권도 인플레이션 앞에서는 속수무책이기 때문입니다. 여기서 ‘다른 자산군으로도 인플레이션 헷지가 가능하지 않느냐’라는 의문점이 들 수 있습니다.

REITs, TIPS 등 여러 후보가 있지만, 이 글에서는 원자재 관련 기업에 관해서만 이야기하겠습니다. 많은 투자자가 원자재 관련 기업을 좋게 보는 이유는 원자재와는 다르게 우상향한다는 게 확실하고, 거기에다 인플레이션이 헷지된다는 기대감이 있기 때문입니다. 실제로 Wealthfront와 브리지워터 전 직원이 세운 회사에서 출시한 RPAR라는 Risk Parity ETF 역시 에너지 관련 주를 보유하고 있습니다.

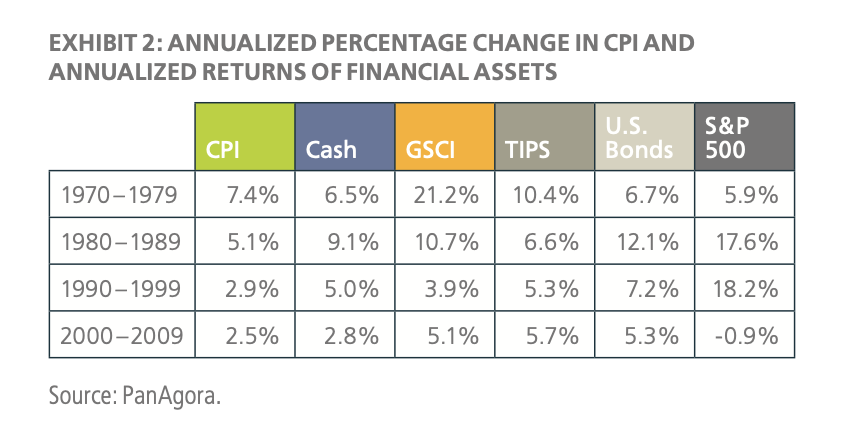

먼저 인플레이션 헷지 기능을 비교해 보자면 1970년대를 백테스트 해봐야 합니다. 일단 모두가 아는 사실은 그림 8에서 볼 수 있듯이 원자재가 70년대에는 주식과 채권을 압도했다는 것입니다. 연평균 21.2%의 수익률을 보여주고 있습니다!

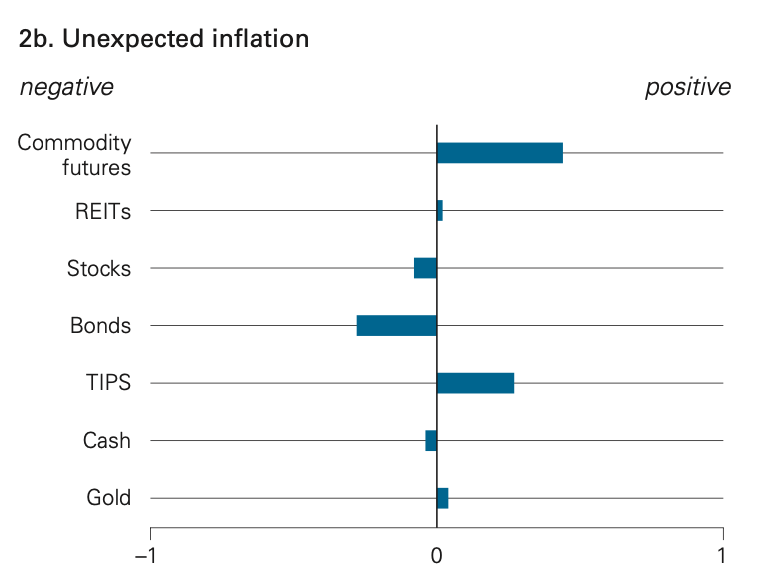

원자재의 인플레이션 헷지 기능 관련해서는 Vanguard (2011) 와 IMF (2009)의 분석이 있는데 IMF 같은 경우 원자재 선물이 다른 자산군들에 비해서 인플레이션 베타가 압도적으로 높다고 말하고 있고, Vanguard도 그림 9에서 볼 수 있듯이 예상할 수 있지 않은, 갑작스러운 인플레이션에는 원자재 선물의 헷지 기능이 가장 강력하다고 분석하고 있습니다.

원자재 투자 vs 원자재 관련 기업 투자

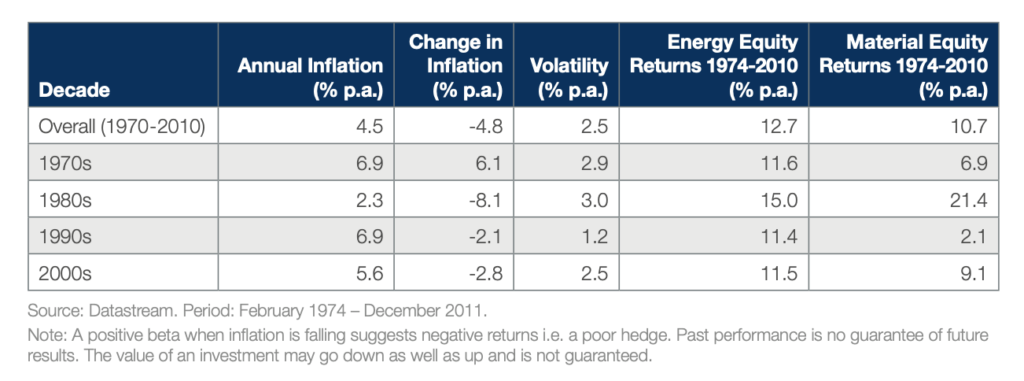

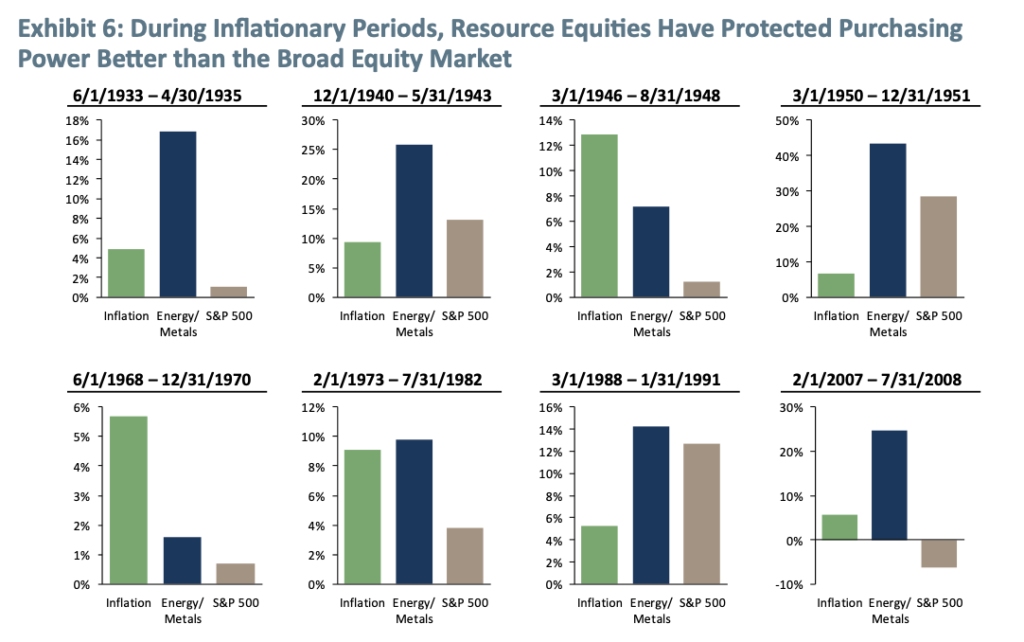

그럼 원자재 관련 기업의 70년대 수익률은 어땠을까요? 그림 10, 11 에서 볼 수 있듯이 원자재에 비교할만한 수익률이 보이지는 않습니다. 그림 10이 11.6%, 6.9%. 그림 11이 9.5% 정도. 기간이 약간씩 다르므로 정확한 비교는 아니지만 참고할만한 수준은 됩니다.

이루다투자 내부에서 구축한 데이터를 보더라도 백테스트 상 70년대 원자재 선물 인덱스가 18.11%, 원자재 관련 기업이 15.32%의 연평균 수익률을 보여주고 있습니다. 70년대의 원자재 관련 기업은 어떤 기업을 포함 시켜야 하는지 선정의 애매함 때문에 백테스트하기 어려운 점이 있습니다. 어떤 기업이 인덱스에 포함되었느냐 따라 수익률이 꽤 차이 날 수 있기 때문입니다.

종합해보면 원자재 선물 인덱스는 18-21%, 원자재 관련 기업은 대략 10-15% 수익률을 보여주는 것 같습니다. 확실히 원자재 선물이 우위에 있고 특히 70년대 초반의 데이터에서 (달러 약세가 본격화될 때) 원자재 기업들의 수익률이 안 높은 걸 봐서는 헷지 기능만 봐서는 원자재 선물이 낫다고 판단할 수 있습니다.

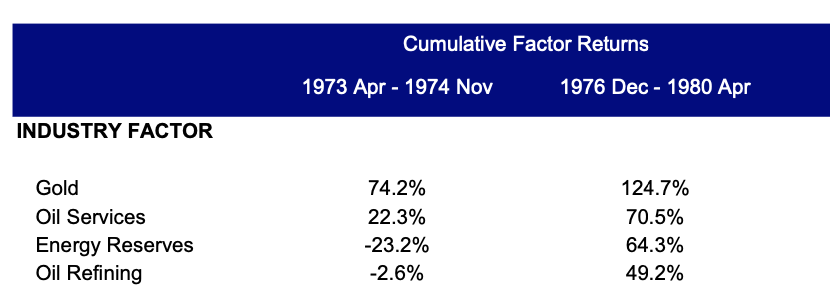

Schroders (2011)와 GMO(2016)는 에너지 equity 쪽에 비중을 두었던 반면, MSCI (2008)은 그림 12에서 엿볼 수 있듯 70년대에 가장 성적이 좋았던 원자재 관련 기업은 금 equity라고 말하고 있습니다.

하지만 같은 기간에 금 현물은 100% 이상, 400% 이상 올랐기 때문에 (Goldprice.org) Gold Equity가 오히려 훨씬 뒤처집니다.

따라서 70년대를 백테스트 해본 결과, 원자재 관련 기업은 원자재만큼의 인플레이션 헷지 기능을 보여주지 못한다는 결론을 내릴 수 있습니다. PIMCO (2013)의 이론에 따라 그 이유를 아래와 같이 정리해볼 수 있겠습니다.

- 원자재 관련 기업도 나름의 헷지를 했을 것이므로 가격상승의 효과를 고스란히 받을 수 없다.

- 원자재 가격 상승의 요인이 자연재해, 파업 등 기업에게 안 좋은 요인일 수 도 있다.

- 기업에게 부채가 있을 경우 보통 인플레이션의 시기에는 금리가 올라가기 때문에 갚아야 하는 채무가 늘어난다.

헤지펀드에서 원자재 관련 기업을 계속 보유하는 이유

그럼에도 불구하고 원자재 관련 기업을 꽤 유명한 헤지펀드들에서 계속 보유하는 이유는 무엇일까요?

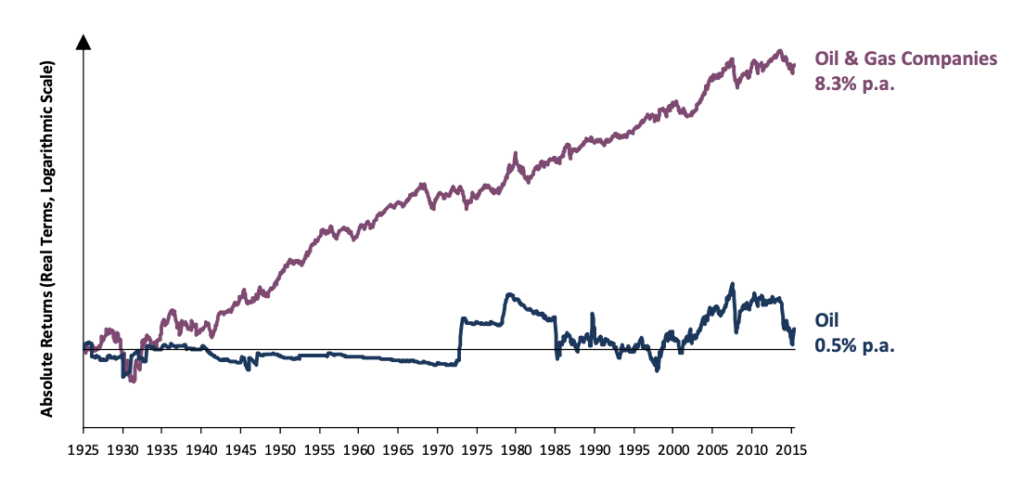

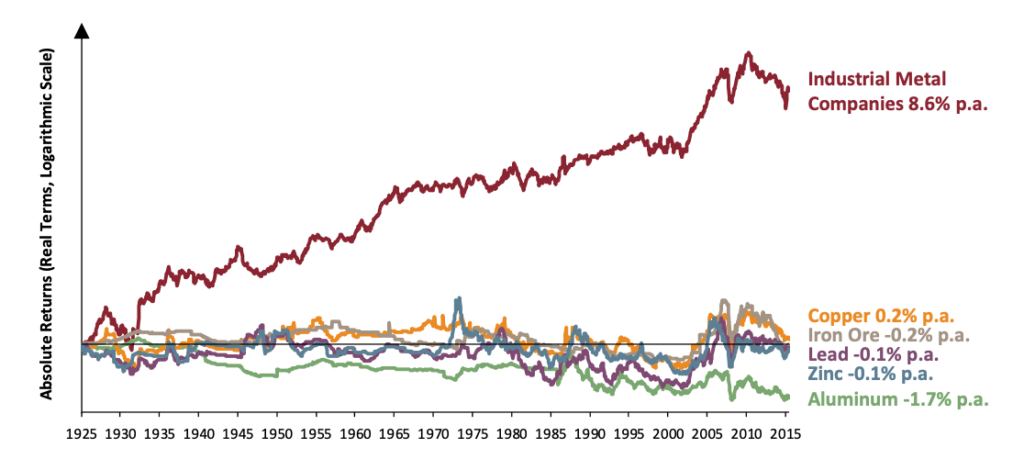

아마 그림 13, 14 에서 볼 수 있듯이 장기적인 수익률이 원자재보다는 낫다고 판단해서 일 것입니다. 현물과의 비교이어서 차이가 크게 나는 걸 수도 있는데 AQR (2016)의 원자재 선물 장기 수익률 4.8% (그림 7)와 비교해 봐도 8.3%, 8.6%가 현저히 높습니다.

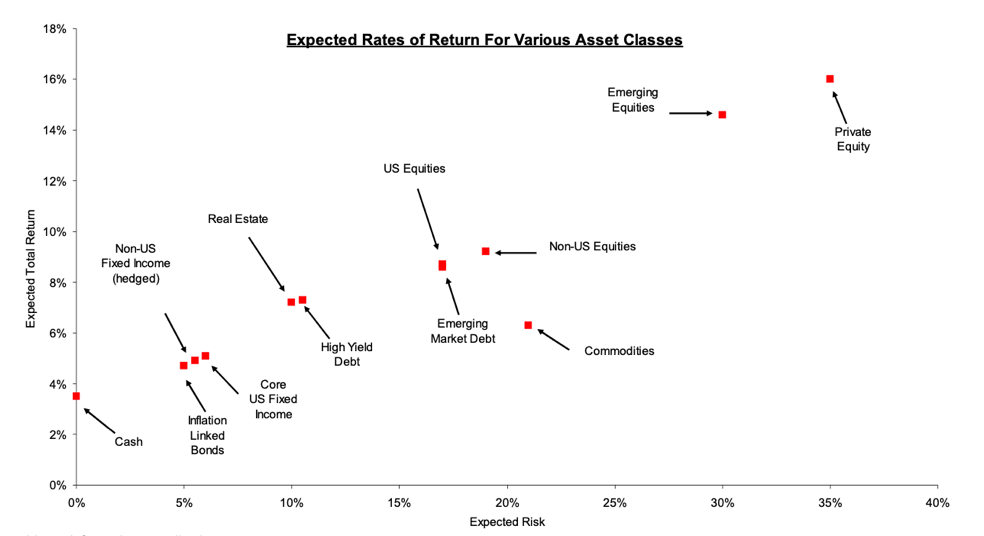

그림 15 에서 볼 수 있듯이 브리지워터도 원자재의 장기적인 수익률을 주식만큼 높게 잡진 않습니다. 6% 조금 넘는 정도로 예상할 뿐입니다.

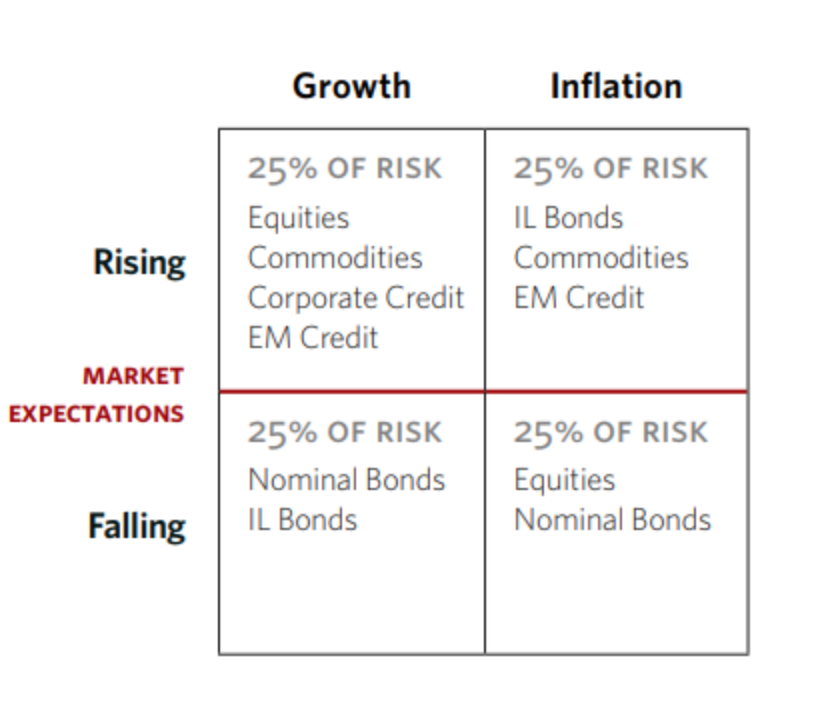

사실 브리지워터의 올웨더 논리로 봤을 때 원자재 관련 기업은 굉장히 흥미로운 자산군입니다. 그림 16을 보면 원자재 관련 기업은 주식의 특성이 띄기 때문에 고성장 저인플레이션 칸에 들어가지만 동시에 원자재의 특성도 보이기 때문에 고인플레이션 칸에도 들어가죠. 전 자산군을 통틀어 봐도 3개의 박스에 들어갈 수 있는 건 원자재 관련 기업 이외에 REITs 정도가 있을 뿐입니다.

하지만 결론적으로 원자재 관련 기업은 주식과의 상관관계가 높아 리밸런싱의 효과를 누리지 못 할뿐더러 인플레이션 헷지 기능이 덜 강력하므로 원자재를 대체할 수는 없을 것입니다.

Wealthfront 같은 경우 Energy Equity를 REITs, 이머징 채권과 같이 보유하고 있고 RPAR도 금과 같이 보유하고 있습니다. 이처럼 원자재를 대체하는 대신 원자재 혹은 다른 인플레 헷지 자산과 ‘같이 보유하는 정도는 가능하다고 생각합니다.

마지막으로 현재 패러다임에 관한 이야기를 잠깐 해보자면 2008년 금융위기 이후의 시기는 Larry Summers (2019)에 의하면 만성 수요 부족의 시대로 전 세계가 구조적 장기침체에 빠질 가능성이 있다고 말합니다. 물론 코로나로 인해 이런 부분은 더욱 악화됐습니다.

이 말인즉슨 원자재 현물의 가격상승이 둔화할 것이고, 금리가 낮으므로 Erb & Harvey (2016) 가 말하듯 담보 수익률이 낮을 것이고, 또한 콘탱고 상황이 지속할 가능성도 있습니다. 쉽게 말해 원자재 선물의 수익률이 꾸준히 안 높을 수도 있다는 것입니다.

하지만 현재의 패러다임이 지속한다고도 아니라고도 말할 수가 없습니다. 그걸 알면 자산 배분을 할 필요가 없지 않을까요? 오히려 레이달리오의 투자원칙에 따르면 패러다임은 평균 10년에 한 번씩 바뀔 가능성이 크다고 말합니다.

그러므로 원자재는 항상 포트폴리오 일부분으로 보유하는 게 맞는 것 같습니다. 또한, 이 에세이가 맞는다면 원자재 관련 기업은 원자재와 함께 보유할 때 그 의미가 있습니다.

리서치 · 글 / Roger Kim

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.

용어 안내

롤 오버(Roll over) : 만기에 이른 채권이나 증권 등을 최초 계약과 같은 조건으로 계약을 연장하는 행위

콘탱고(Contango) : 상품의 선물가격이 현물가격보다 비싸지거나 결제월이 멀어질수록 선물가격이 높아지는 현상. 선물 고평가라고도 함.

백워데이션(Backwardation) : 일시적으로 공급 물량이 부족해지거나 수요와 공급이 불균형인 상태. 현물 가격이 선물 가격보다 높아지는 상황을 ‘백워데이션’이라고 부름. 공급이 수요를 초과하는 상태, 역조시장이라고도 함.

인용 자료

AQR. (2016). Commodities for the Long Run . “NBER working paper”.

Bhardwaj, Geetesh, Gorton, Gary, & Rouwenhorst, Geert. (2015). Facts and Fantasies about Commodity Futures Ten Years Later . “NBER working paper ”.

Bridgewater. (2009). “The All Weather Strategy”. Bridgewater.

Erb, Claude, & Harvey, Campbell. (2016). Conquering Misperceptions about Commodity Futures Investing. “SSRN”.

GMO. (2016). “An Investment Only A Mother Could Love”. GMO: https://www.gmo.com/asia/research-library/an-investment-only-a-mother-could-love/

IMF. (2009). Inflation Hedging for Long-Term Investors . “IMF Working Paper”.

MSCI. (2008). “Hedging Inflation with Equities”. MSCI.

Panagora. (2010). “Risk Parity and Inflation”. Panagora: https://www.panagora.com/insights/risk-parity-and-inflation/

PIMCO. (2013). “Using Equities to Hedge Inflation? Tread with Care”. PIMCO: https://global.pimco.com/en-gbl/insights/viewpoints/using-equities-to-hedge-inflation-tread-with-care

Schroders. (2011). “What are the Inflation Beating Asset Classes?” Schroders.

Siegel, Jeremy. (2014). “Stocks for the Long Run.” McGraw-Hill Education .

Societe Generale. (2010). “Popular Delusions”. Societe Generale.

Summers, Lawrence. (2019). On Falling Neutral Rates, FIscal Policy, and the Risk of Secular Stagnation. “Brookings Papers ”.

Vanguard. (2011). “Hedging Inflation: The role of expectations”. Vanguard.

※ 2022년 5월 31일, 이루다투자의 이름이 든든으로 새롭게 바뀌었습니다.