- 공매도로 인해 쌓인 개인투자자의 분노가 표출된 <게임스탑 Gamestop 사태>

- 가격 발견이란 순기능이 있지만, 기관투자자들의 내부정보 거래 및 무차입 공매도 등 불법행위 남행

- 현재 한시적으로 금지한 공매도를 다시 허용하기 전, 공매도가 본래의 순기능을 다할 수 있도록 시스템 및 제도 정비가 앞서야

공매도(Short sale)는 누군가에겐 듣기만 해도 치가 떨리는 단어일지 모릅니다. 공매도란 남에게 주식을 빌려와 매도한 후, 일정 시간이 지난 이후 주식을 시장에서 매수한 후 빌린 사람에게 갚는 행위를 의미합니다. 여러분의 이해를 돕기 위해 예를 들어 설명하겠습니다.

현재 주당 100,000원에 거래되는 어느 기업의 주식이 있다고 가정해보겠습니다. A는 해당 기업의 비즈니스가 장차 하락세를 걸을 것으로 판단했고, 해당 기업의 주가 역시 현재 가격에서 내려갈 것으로 예상합니다. 하지만 A는 이 기업의 주주가 아니므로 주식을 처분할 수가 없습니다. 이때 이용하는 것이 바로 공매도입니다.

A는 현재 해당 기업의 주식을 보유하고 있는 주주 B에게 주식을 100주 빌리며 1년 뒤 갚겠다는 계약을 체결합니다. 계약을 체결한 후, A는 주식을 현재 가격인 100,000원에 매도합니다. 1년 뒤, A의 예상대로 기업의 주가가 하락하였고 이때의 주가가 90,000원이라면 A는 주식을 90,000원에 사들여 B에게 일정 수수료를 더해 갚게 됩니다. 이때 수수료를 무시하고 계산해본다면, 1년간 A는 주당 10,000원 (10%)에 해당하는 수익률을 얻게 되는 것입니다.

공매도 옹호론자들은 공매도의 강력한 순기능 중 하나로 가격 발견(Price discovery)을 꼽곤 합니다. 공매도가 기업에 대한 부정적인 정보를 시장 가격에 반영해 주가가 적정가격으로 유지될 수 있도록 해준다는 것입니다. 이들 말대로 공매도는 주가가 적정 가격을 벗어나 지나치게 상승하는 것을 억제하며, 훗날 주가에 거품이 끼거나 거품이 붕괴하는 것을 막아줄 수 있습니다.

하지만 세상에는 이들이 주장하는 것처럼 아름다운 공매도만이 존재하는 것이 아닙니다. 실제 한국에 있었던 공매도 사례를 한번 살펴보겠습니다.

내부자 정보 거래의 파티 – 한미약품

2016년도 9월 29일, 당시 한미약품은 표적 항암제 기술수출 계약을 체결했다는 뉴스를 공시하였습니다. 그러나 그로부터 2시간 반 뒤 (29일 장 마감 후), 협력사로부터 계약파기를 통보받습니다. 한미약품은 그 다음 날 장이 열리고 대략 30분이 지난 오전 9시 29분에야 계약이 파기되었다는 것을 공시하였고, 당일 한미약품의 주가는 22%나 급락하게 됩니다.

여기서 논란이 될만한 하나의 사실이 등장하게 됩니다. 9월 30일 악재성 공시가 발표되기도 전에 엄청난 수준의 공매도 물량이 시장에 풀렸다는 것입니다. 10월 4일 금융위원회에서 이러한 수상한 공매도에 대한 조사를 착수하였고, 한미약품 관계자들을 비롯해 공매도 세력이었던 증권사 13곳을 압수 수색하기에 이릅니다. (이관휘, (2019), 『이것이 공매도다』)

이러한 내부자 정보거래의 현장에서, 내부 정보에 접근성이 없는 개인투자자는 피해자가 될 수밖에 없습니다. 우리나라를 비롯한 대부분 국가에선 내부자 정보를 이용해 주식을 거래하는 것을 법으로 엄격히 금지하고 있습니다. 하지만 현실적으로 내부자 정보를 공매도에 활용했단 물증을 잡기란 쉽지 않습니다. 모든 증권사에서는 다양한 시나리오별로 기업에 대한 전망을 분석하기에, 자신들이 가능성 크다고 판단한 시나리오에 따라 공매도를 진행하였다고 주장하면 그만이기 때문입니다. 2016년 당시 공매도 거래를 했던 13개의 증권사 중 법적 처벌을 받은 곳은 단 한 곳도 없었습니다.

위에서 예로 들었던 한미약품의 불성실 공시를 비롯한 수상한 공매도 세력으로 인해 가장 큰 피해를 보는 계층은 개인 투자자라는 것이 실증적으로 입증되기도 하였습니다(조영석 (2018)). 또한, 공매도 기회의 측면에서도 현재 개인투자자는 기관보다 복잡하고 까다로운 과정을 거쳐야만 할 수 있게 되어 있으므로, 개인투자자는 공매도에 더 분노하게 될 수 밖에 없습니다. 이로 인해 공매도는 태생부터 기울어진 운동장이라는 오명을 듣고 있습니다.

기울어진 운동장 – 한 손엔 공매도, 다른 손엔 무차입

그렇다면 왜 개인투자자들은 공매도 거래하기가 어려운 걸까요? 원칙적으로 보면 개인투자자는 신용도 및 상환능력이 기관투자자보다 낮으므로, 주식을 빌릴 때도 기관투자자에 비해 제약이 많을 수밖에 없을 것입니다. 하지만 문제는 기관투자자들이 주식을 빌리지도 않고 매도 주문을 하는 ‘무차입’ 공매도 (Naked short-sell) 거래를 한다는 것에 있습니다.

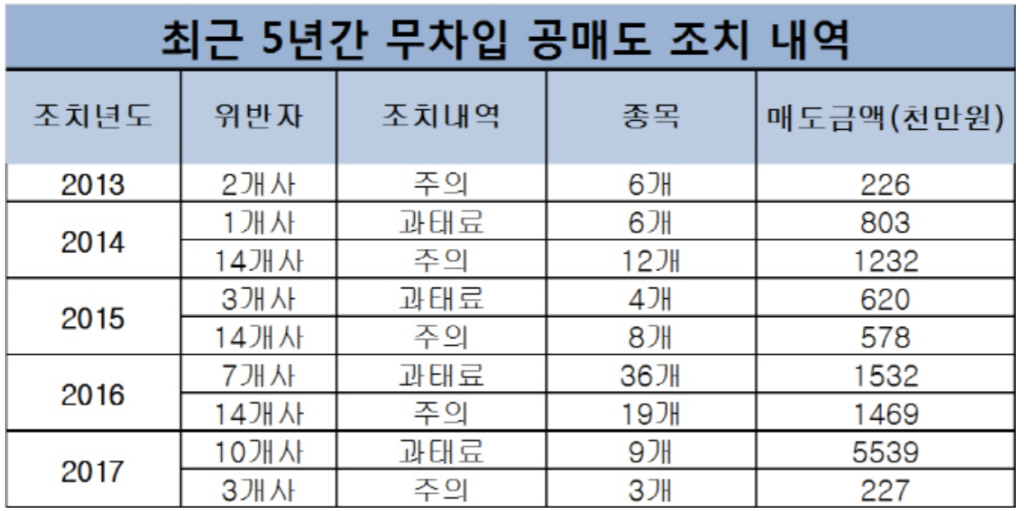

공매도와 마찬가지로 무차입 공매도 역시 우리나라와 미국을 비롯한 여러 국가에서 법으로 금지하고 있으나, 우리나라에서는 유독 그 처벌 수위가 낮은 편이고 적발하기도 쉽지 않습니다. 무차입 공매도는 해를 거듭할수록 그 위반 건수와 위반액이 증가하고 있으나, 대다수가 (68건 중 47건) ‘주의’ 조치로 끝나는 경우가 많습니다. (해당 기사 링크)

자료 출처: 금융감독원

상황이 이렇다 보니 개인 투자자들은 “아니 애초에 개인은 못 미덥다며 주식을 빌려줄 수 없어 공매도를 못 하게 하더니, 자기들끼리는 주식을 빌리지도 않고 무차입 공매도 거래를 한다면 우리는 어쩌잔 말인가?”라는 의문을 가질 수밖에 없습니다.

기관의 공매도에 대한 분노는 우리나라에만 국한된 것이 아닙니다. 최근 미국에서도 공매도 세력에 뿔난 개인 투자자들이 이에 맞서 게임스탑이란 회사의 주식을 대량 매입하는 사건이 일어났습니다. 작년 말에서 올해 초 18불 정도에 거래되던 게임스탑 주식은 이로 인해 1월 300불을 웃돌기도 하였습니다. 일명 ‘게임스탑 사태’라고 불리는 이 사건은 공매도 세력에 대한 개인 투자자들의 분노를 단적으로 보여주는 사례입니다. 해당 사건은 “김단테 유튜브”에 매우 잘 요약되어 있으니 더욱 자세한 이야기를 알고 싶은 분은 해당 링크를 통해 영상을 시청하면 됩니다.

공매도, 그 미래는?

우리나라에선 코로나 여파로 2020년 3월 16일 이후 모든 상장종목을 대상으로 한시적 공매도 금지조치를 내렸습니다. 현재 재연장 이야기를 거듭하고 있으나 이는 기간의 문제일 뿐, 올해 안으로 공매도가 재개될 것으로 보입니다.

규제 당국이 개인투자자들이 이렇게도 싫어하는 공매도를 재개하고자 하는 이유는 앞서 얘기한 공매도의 순기능 때문입니다. 공매도가 이상적으로 작동하면 투자자들이 쉽게 발견할 수 없는 사기 행각을 자행하고 있는 기업(예시, 엔론 사태)을 찾을 수 있고, 주가 거품을 미리 방지하는 역할을 합니다. 또한, 유동성이 부족한 종목의 거래를 원활히 하는 데 도움을 주기도 합니다.

실제 많은 논문이 미국 주식시장 데이터를 분석하여, 이를 바탕으로 공매도의 순기능을 증명한 바 있습니다(Bris, Goetzmann, and Zhu (2007), Beber and Pagano (2013)). 특히 Beber and Pagano (2013)의 논문은 2008년 금융위기 당시 공매도를 한시적으로 제한하자, 금융시장에 유동성이 부족해져 스프레드가 유의미하게 증가했다는 것을 발견했습니다. 이는 현재 우리나라 규제 당국이 공매도를 재개하는 것에 대한 당위성을 제공해주는 연구이기도 합니다.

하지만 코로나로 인한 현재의 불황은 금융위기로 촉진된 2008년의 불황과는 근본적으로 다른 양상을 보입니다. 유동성이 심각하게 부족해진 2008년과 달리, 현재 주식시장을 비롯한 자산시장에선 유동성이 과할 정도로 풍부해졌고 작년 우리나라 및 글로벌 주식시장은 유례없는 호황을 누리기도 하였습니다. 그러므로 일각에선 서둘러 공매도를 재개하는 데 급급하기보단, 기존의 불합리하고 불평등한 공매도 시스템을 개선하는 데 집중해야 한다는 주장을 하고 있습니다.

한쪽으로 기울어진 현재의 공매도 시스템을 개선하기 위해선 우선시 되어야 할 것이 있습니다. 바로 비공개 정보를 이용한 공매도 세력의 거래 및 무차입 공매도에 대한 강력한 규제 및 처벌입니다. 이러한 불법 행위는 공매도의 순기능과 무관하게 주식시장에 혼란을 가져오며, 주식시장의 효율성을 크게 저해하는 요소로 작용할 수 있습니다. 그럴 뿐만 아니라 충분한 예수금을 가진 개인에 한해 보다 더 원활하게 공매도 거래에 참여할 수 있도록 제도적으로 보완할 필요가 있습니다. 그렇지 않다면 공매는 계속 기울어진 운동장이란 오명에서 벗어날 수 없을 것입니다.

공매도가 한시적으로 금지된 지금, 규제 당국이 각 분야의 전문가들과 충분한 논의를 거친 후 시장의 신뢰를 얻어 공매도의 제대로 순기능을 발휘할 수 있도록 제도를 선진화할 수 있길 기대해 봅니다.

리서치 · 글 / Don Lee

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.

인용 자료

이관휘, (2019), 『이것이 공매도다』, 21세기북스

최정희, (2018.05.16), “무차입 공매도 위반액 매해 급증세.. 금감원, 5년간 68개사 적발”, 이데일리,

조영석(2018), “우리나라 공매도 주요사건의 특성에 관한 연구”, 한국산업경제학회

Bris, A., Goetzmann, W. N., and Zhu, N. (2007), “Efficiency and the Bear: Short Sales and Markets Around the World“, Journal of Finance 62.

Beber, A. and Pagano, M. (2013), “Short-selling Bans Around the World: Evidence from the 2007-09 Crisis“, Journal of Finance 68.

※ 2022년 5월 31일, 이루다투자의 이름이 든든으로 새롭게 바뀌었습니다.