요약

- 인플레이션 피크아웃 기대감은 유효, 연준과 시장의 동상이몽 여전

- 기준금리 인상 기조 유지로 주식·채권 모두 전월 상승폭 일부 반납

- 달러 인덱스 지속 하락, BOJ 스탠스 변화로 엔화강세 두드러짐

- 2023년 자산가격 전망에 대한 의견은 그 어느때보다 갈리는 중

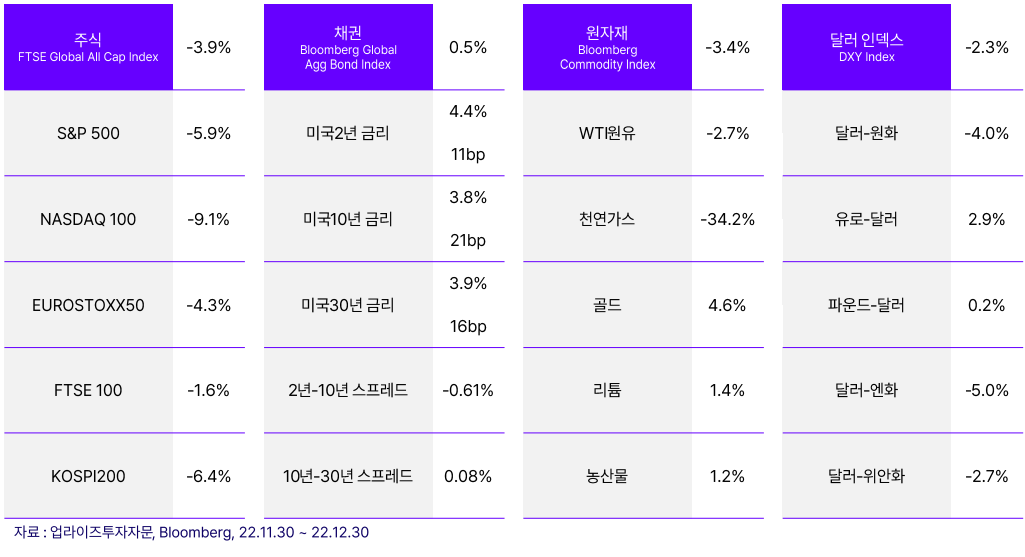

12월 주요 자산 수익률

1) 주식

- 전월 상승폭 일부 반납하며 마감

- 물가 피크아웃 전망에도 불구하고 선진국의 긴축 기조가 유지되며 경기 침체 공포가 재부각

- 미 연준, ECB, BOE 모두 12월 통화정책회의에서 기준금리 +50bp 인상

- 기준금리 인상폭은 75bp에서 50bp로 축소됐으나, 매파적 메시지 전달에 주력하는 모습

- 기술주는 닷컴버블 이후 최악의 12월을 보냄

- 나스닥 100 지수는 12월 -10% 하락 (2022년 -33% 기록)

- 금리 인상이 큰 영향, TSLA는 전기차 수요 감소 및 생산량 감축 우려로 하락폭 두드러짐 (-65%)

- CEO 일론 머스크는 향후 2년간 테슬라 주식을 팔지 않겠다고 선언, 트위터 CEO에서도 사임

- 2022년 국내투자자의 테슬라 매입금액은 $2.8bn (3.5조원) 수준

2) 채권

- 12월 채권시장은 보합 수준

- 미국채 2년 4.42%(+11bp), 10년 3.81%(+21bp), 30년 3.96%(+16bp)

- Recession 인디케이터인 장단기 금리 역전은 12월에도 유효

- 블룸버그가 집계한 2023년 미국(65%), 유로존(80%) 경기침체 확률도 일제히 상승하는 모습

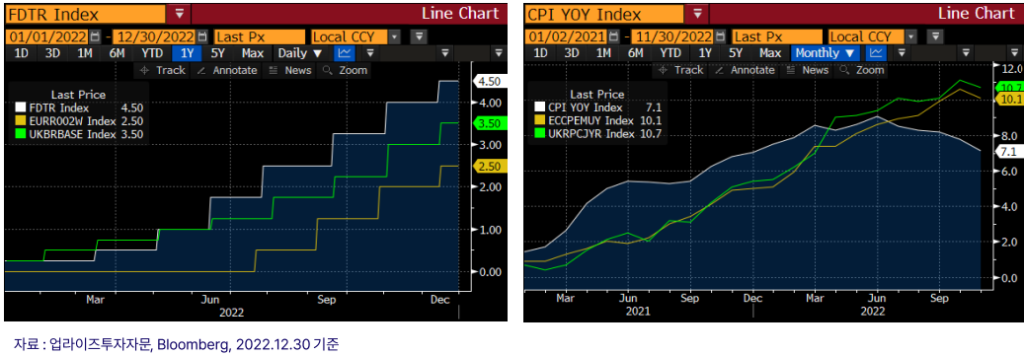

- 물가는 피크아웃? 일단 기준금리 인상 속도는 완화

- 주요국 물가상승률은 여전히 높은 수준이나 피크아웃 움직임 포착 > 금리 인상 속도 조절 근거

- 11월 CPI YoY 기준, 미국 +7.1%, 유럽 +10.1%, 영국 +10.7%

- 미국 미시건대 1년 기대인플레이션 수치 +4.6%(예상치 +4.9%) 기록, 21년 9월 이후 최저 수준 기록

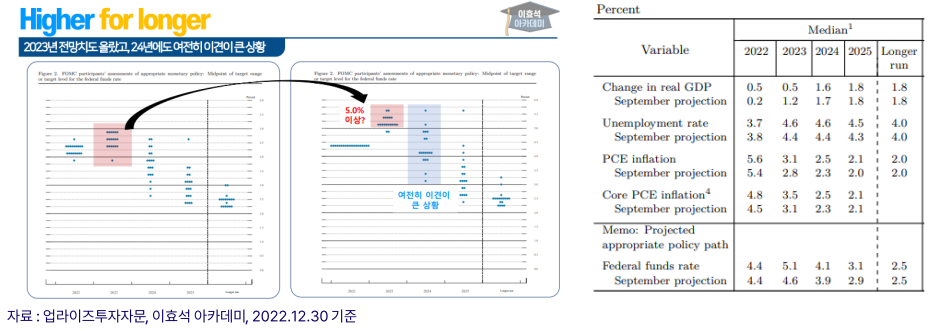

- 12월 FOMC, “아직 갈길이 멉니다.”

- 12/14 기준금리 50bp 인상 결정 4.00% > 4.50%

- 실업률 전망치: 4.4% > 4.6%, GDP 전망치: 1.2% > 0.5%,

CPI 전망치: 2.8% > 3.1%, Core CPI 전망치 3.1% > 3.5%, 최종금리 중간값: 4.6% > 5.1% - 파월 의장 “인플레이션 2% 도달 확신 전까지 금리 인하 없고, 당분간 제한적인 정책기조 유지”

- 미국 부동산 시장 둔화, 주거비 CPI의 하락과 경기침체의 증거

- 7%대 모기지금리에 부동산 시장 둔화 지속, 기존 주택 판매량 규모도 둔화

- 전미 주택건설업협회(NAHB) 12월 주택시장 지수 31pt (2020년 팬데믹 수준)

- 2023년 미국 부동산 가격 전망 (골드만삭스 -7.5%, KPMG -20%)

- BOJ 정책변경, 사실상 금리 인상으로 해석

- 12/20(화) 10년국채 목표치 허용범위를 ±0.25%에서 ±0.50%로 확대 결정

- 주요 선진국의 기준금리 인상 기조와 달리, 나홀로 “경기회복을 위한 초저금리 기조”에서 변화

- 금융완화 정책은 경기 부양이 목표였으나, 엔저에 따른 에너지/원자재 수입물가 부담으로 인플레이션 유발

- 일본 국채는 매도세 강해지며 단숨에 금리 0.40% 상향 돌파

3) 원자재

- 골드(금): 전월 상승

- 인플레이션 헷지 수단으로서 기능을 하지 못했던 2022년, 이유는 금리 인상에 따른 달러 강세 기조

- 전통적으로 금가격과 달러 인덱스 간에는 높은 역의 상관관계 존재

- 11월 이후 미연준의 피보팅 기대감 등으로 상승 중이며, 지속적인 상승 압력 존재

- 천연가스: 전월 하락

- EU 지역의 평년 대비 높은 기온으로 과거 5년 평균 대비 수요 감소

- EU는 2월 15일부터 천연가스 가격 상한제 적용 & 시행 결정

2022년을 마무리하고, 2023년을 바라보며

- 유례없는 기준금리 인상으로 한치 앞도 내다볼 수 없었던 금융시장

- 자산 간 상관관계까지 높아지며 자산배분 효과마저 희석

- 시장은 2023년에도 높은 금리 상황, 기업실적 악화, 경기침체 현실화 부담

- 데이터에 기반해 결정하는 중앙은행 스텐스를 감안, 인플레이션 피크아웃에 대한 확신이 드는 시점까지 현재의 불확실성이 지속될 것으로 전망

- 중국 리오프닝에 따른 경기 부침과 미/중, 러/우 지정학적 리스크도 지속적으로 모니터링 필요

본 콘텐츠는 투자정보 등 대외 제공에 관한 업라이즈투자자문의 내부통제기준을 준수하고 있습니다. 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며, 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 또한 업라이즈투자자문이 신뢰할 만한 자료나 정보출처로부터 얻은 내용으로 작성한 것이지만 당사는 그 정확성이나 완전성을 보장할 수 없으며, 자료 제공 이후 또는 이전에 발생한 제반 여건 변화에 따라 본 자료에 표시한 제반수치가 변동 될 가능성이 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 본 콘텐츠 및 관련 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용 될 수 없습니다. 본 콘텐츠는 업라이즈투자자문의 재산이며 업라이즈투자자문의 허락 없이 무단 복제 및 배포, 반영할 수 없습니다.