요약

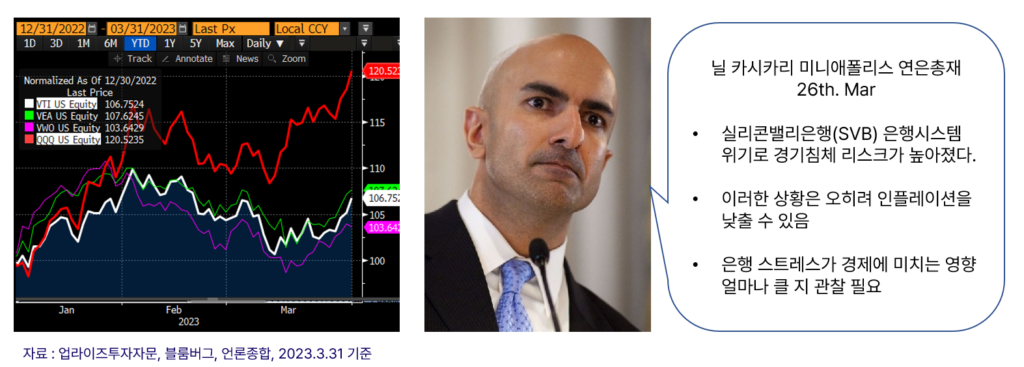

- 혼란으로 가득한 3월, VIX 지수 큰 폭으로 올랐으나 월말 하락하며 안정적으로 마무리

- 연이은 크레딧 이벤트 발생으로 연준의 기준금리 인상 종료 기대감이 강화 (=긴축 압력 완화) 결과적으로 금융시장은 주식과 채권 모두 상승

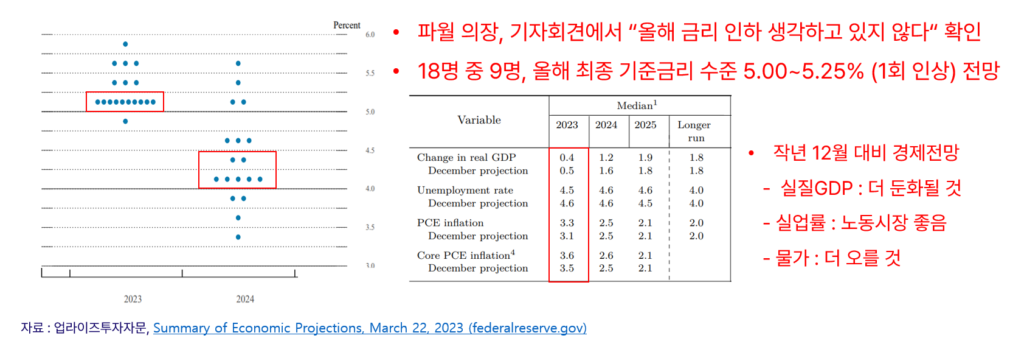

- 3월 FOMC에서 +25bp 베이비스텝 인상, 연내 추가 인상 1회 제한 기대감 상승

- 반도체 업황 바닥론 확대, 초단기 확정 금리 투자 관심 증대

3월 주요 글로벌 자산 리뷰

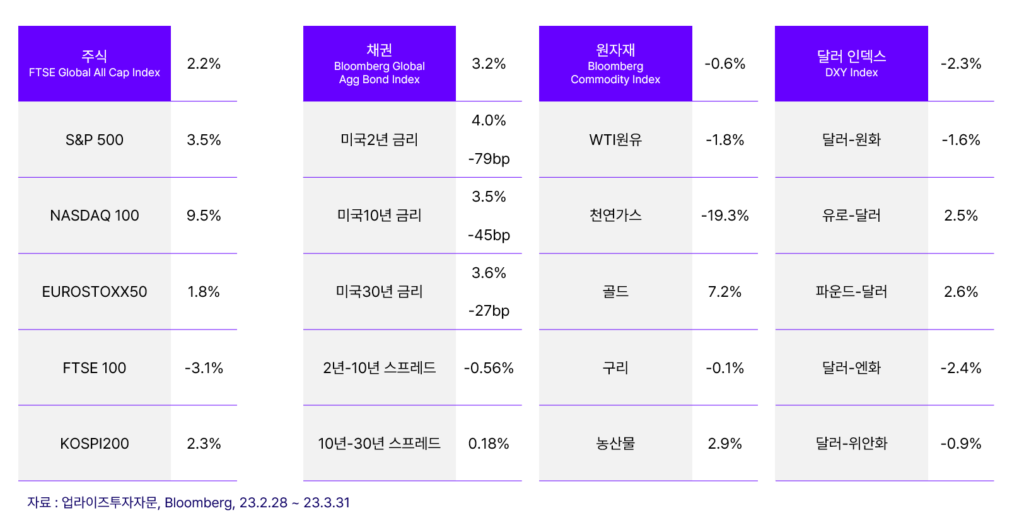

1) 주식

Recession 우려 부각은 금리 인상 종료 기대감으로 확산

- 연이은 기준금리 상승으로 채권의 듀레이션 리스크는 은행주들의 크레딧 리스크로 확산

- 물가 안정에서 금융 시스템 안정까지 챙겨야하는 Fed의 입장에 시장의 관심 집중

- 하반월 금융침체가 부각되며, 기준금리 인상 종료 기대감 확산으로 주식 채권 모두 상승

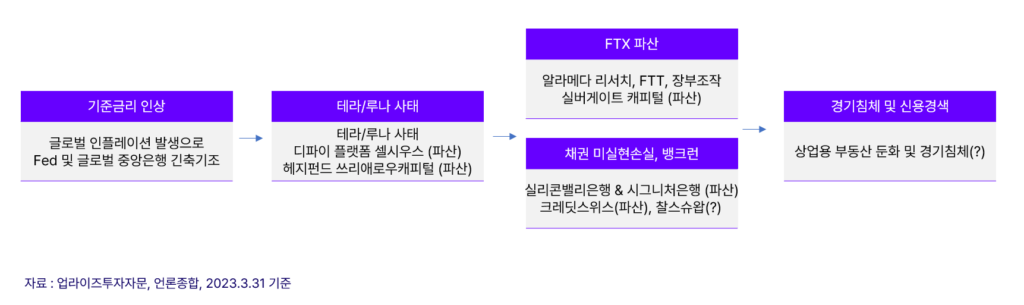

2022년 이후 현재까지 크레딧 리스크의 확산 경로 (Feat. 금리상승)

- 글로벌 인플레이션이 촉발한 기준금리 인상 기조

- 시장 유동성에 민감한 암호화폐 시장에서 가장 먼저 이슈 발생 (루나, FTX 등)

- 채권 금리 상승에 따른 채권 미실현손실 및 유동성 경색으로 유럽/미국 은행들 크레딧 이벤트 발생 중

- 적극적인 정책지원이 없다면 경기침체 가능성 및 상업용 부동산 등 타 섹터로의 크레딧 리스크 확산 가능성

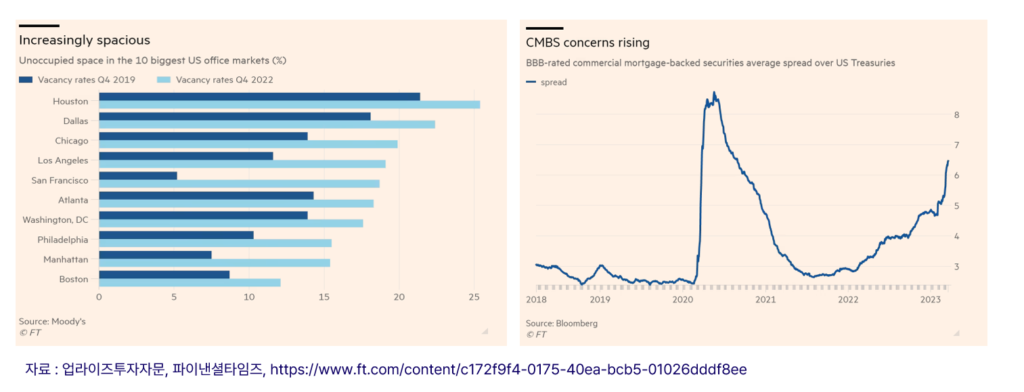

미국 상업용 부동산에 대한 우려의 이유

- 미국의 상업용 부동산 대출규모 약 7,280조원. 대출의 70%가 지방은행이며, 주거용 대비 대출비중 높음

- 높은 금리에 이자부담이 높고, 일련의 지방은행 크레딧 이벤트 등으로 신규 대출 및 차환대출 규모 줄일 가능성

- 3년전 대비 상업용 부동산의 공실율은 매우 높아졌고, 최근 CMBS 스프레드 역시 급격히 확대 중

마이크론테크놀로지 주가로 미리 내다본 반도체 업황

- 반도체 업계에서 가장 빠르게 실적을 발표하는 마이크론테크놀로지

- 작년 기준금리 인상, 러시아/우크라이나 전쟁 장기화, 중국 성장 둔화 등으로 반도체 업계 극심한 침체

- 최악의 실적 발표 불구, 미국의 긴축 종료, AI 시장 확대, 실적 바닥론 확산 등으로 가격 빠르게 상승

- 국내도 삼성전자, SK하이닉스 실적반등 기대감과 K-칩스법(조세특례제한법) 등의 호재 등으로 관심 증대

2) 채권

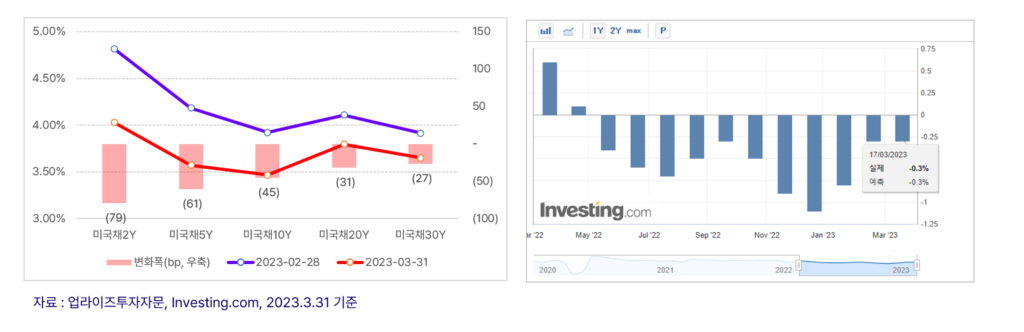

3월 채권시장 변동성 확대하며 단기 영역 강세

- 연이은 은행들의 불안과 연준의 금리 인상 마무리 기대가 모아지며 채권금리 하락

– 2년 4.03%(-79bp), 10년 3.47%(-45bp), 30년 3.65%(-27bp) → 커브 스티프닝 - 채권시장 변동성지표(MOVE) 상승은 금융시장에 내재된 불안심리를 대변

- 미국 경기선행지수 MoM는 11개월 연속 하락 (3월 실제 -0.3%, 예상 -0.3%)

3) 원자재

골드(금)

- 글로벌 은행권 위기에 안전자산 선호심리를 자극하며 3월 7%대 상승

- 중앙은행의 지속적인 금 매입과 미중 무역 마찰 가능성도 금 수요를 자극

원유

- 올해 배럴당 $73~$80 레인지에서 등락 거듭

- 3월 글로벌 금융위기 고조와 공급 과잉 여파로 $70 일시적 하회 후 -1.8% 약세 마감

천연가스

- 천연가스 수요 줄어드는 봄철 진입, 예상보다 저조한 중국 리오프닝 효과 등으로 지속 하락

- 3월 -19%를 기록, 작년 EU 에너지 장관들의 -15% 자발적 감축합의 역시 내년까지 연장하기로 합의

3월 글로벌 금융정책 리뷰

1) 3월 FOMC 리뷰 : 물가안정에서 금융시스템 안정으로

- +25bp 베이비스텝 (4.75% ~5.00%)

- 연준의 3가지 임무 : 1) 완전고용, 2)물가안정 그리고 3) 금융시스템 안정 (Stable Financial System)

- 금리 상승, 채권 미실현 손실 급증, 유동성 경색 문제 부각, 금융시스템 안정목표가 중요해짐

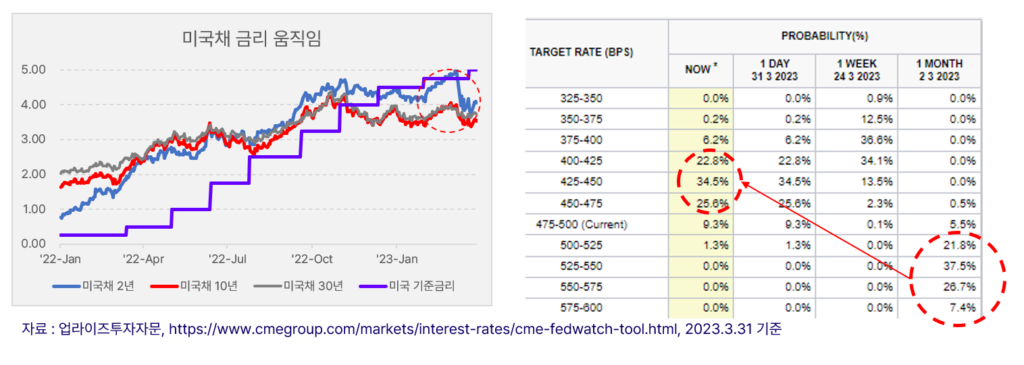

- FedWatch, 올해 12월 FOMC 최종금리 기대값은 현재보다 인하한 수준

2) 3월 FOMC 성명문 요약

- •“인플레이션 여전히 높고, 미국 은행 시스템 견고하다“

– Inflation remains elevated… The U.S. banking system is sound and resilient. - “기준금리 4.75%~5.00%으로 인상 결정, 지속적인 긴축 정책의 효과 모니터링 하겠다”

– the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments

시선은 물가에서 경기침체 우려로

- 과도했지만 필요했던 긴축 정책, “은행의 신용 리스크”라는 청구서로 돌아오다

- 제도권 금융기관(은행)의 몰락이 연준에게는 꽤나 따가웠을 것

- 시장은 기준금리 연내 인하까지 기대, 3월 미국채 2년 금리 하락폭 글로벌 금융 위기 이후 최대치 (-79bp)

- 기준금리 공격적 인상은 못하는데, 인플레이션도 잡아야 하는 연준의 셈법도 복잡

- FOMC 실질GDP 전망치 하향조정 등 경기 침체가 점차 부각 될 것으로 전망되는 가운데

- 상업용 부동산 등 추가 리스크 확대 가능성을 살펴보며, 대응할 필요

본 콘텐츠는 투자정보 등 대외 제공에 관한 업라이즈투자자문의 내부통제기준을 준수하고 있습니다. 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며, 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 또한 업라이즈투자자문이 신뢰할 만한 자료나 정보출처로부터 얻은 내용으로 작성한 것이지만 당사는 그 정확성이나 완전성을 보장할 수 없으며, 자료 제공 이후 또는 이전에 발생한 제반 여건 변화에 따라 본 자료에 표시한 제반수치가 변동 될 가능성이 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 본 콘텐츠 및 관련 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용 될 수 없습니다. 본 콘텐츠는 업라이즈투자자문의 재산이며 업라이즈투자자문의 허락 없이 무단 복제 및 배포, 반영할 수 없습니다.