요약

- 6/5 미국의 디폴트 시한(X-Date)을 앞두고 백악관과 공화당 힘겨루기

- 금융시장에 불확실성으로 작용하며 저항요인으로 작용, 채권시장 약세 유도

- 생성형 AI 관련 테크기업들의 약진은 Nasdaq 100 지수의 강세를 이끔

- 견조한 고용시장, 완화되는 물가상승 압력 추세는 지속

- 하반기 금융시장 전망과 관련, 침체 여부와 관련 없이 연준이 얼마나 시장친화적인 스탠스를 보여줄지

- AI 테마가 견조한 시장 동력으로 작용할지, 수혜 종목은 무엇일지에 대해 집중

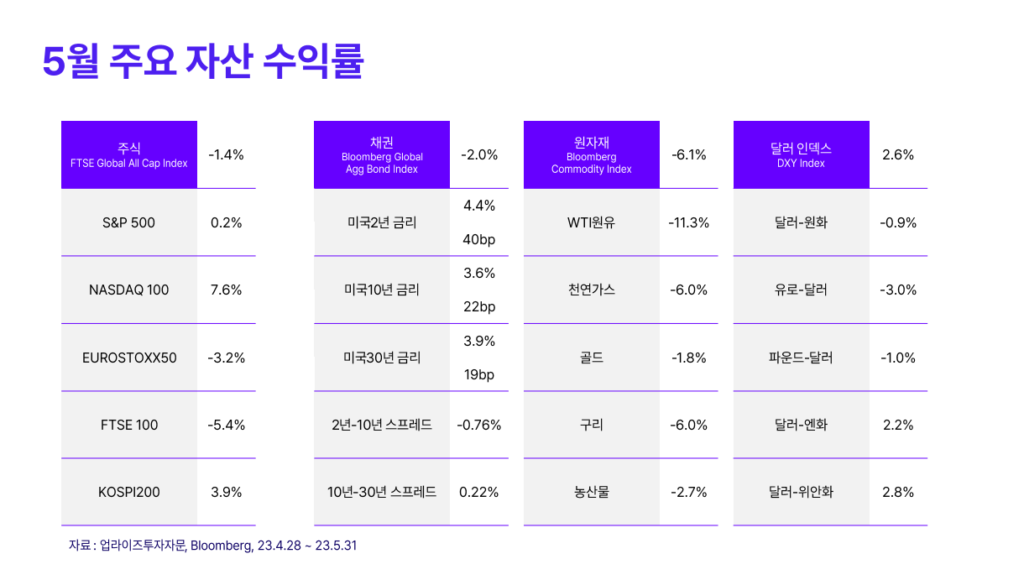

5월 주요 글로벌 자산 리뷰

1) 주식

미국 주식은 약진, 선진국과 이머징은 조정

- Sell in May, 부채한도 불확실성에도 미국은 견조한 고용지표 속 AI 모멘텀으로 강보합 기록

- 유럽을 비롯한 선진국은 고강도 금리 인상 여파 및 경기침체 우려 부각으로 약세

- 이머징은 둥국 리오프닝 기대감 회수, 실물 경기 지표 부진, 경기부양 정책 부재 등으로 약세

2) 채권

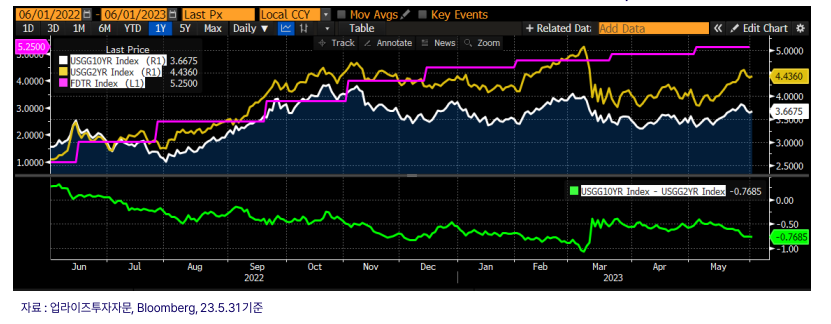

미국 금리 상승, 장단기 금리 역전폭 확대

- 5월 초 FOMC 기준금리 동결이후 보합세 보이던 채권시장

- 부채한도 협상을 둘러싼 우려 반복, 미국 신용등급 강등 가능성 불거지며 단기 금리 급상승

- 과거 2011년 부채한도 최종 합의 이후 S&P는 미국 신용등급을 강등시키고, 주가는 10%이상 하락 경험

3) 원자재

골드(금)

- 하반월 달러 강세 및 채권 금리의 상승은 금 가격에 악재로 작용

- 5/30 발표된 중앙은행 서베이에서 향후 12개월 내 금 보유량을 늘리겠다는 결과 발표

- 개발도상국 중앙은행을 중심으로 달러 대신 금을 모으는 움직임을 주목 해야 할 것

원유

- 월중 배럴당 $70 중반에서 초반 사이 등락 거듭, 월말 부채한도 불확실성으로 $70 하회

- 중국 리오프닝 기대감 소실, 원유 해상 재고 증가, 수요 부진 등으로 원유를 둘러싼 악재 쌓이는 중

- 6/4 OPEC+감산회의에서 원유 추가 감산 여부 확인 필요

산업금속 (구리 등)

- 남미(파나마, 칠레, 페루) 광산 공급 차질이 해소되며 오히려 공급 과잉이 우려되는 상황

- 기대에 못미치는 중국 부동산 시장 회복세와 서구 국가들의 경기침체 우려 등으로 가격 반등 제한 국면

4월 글로벌 금융정책 리뷰

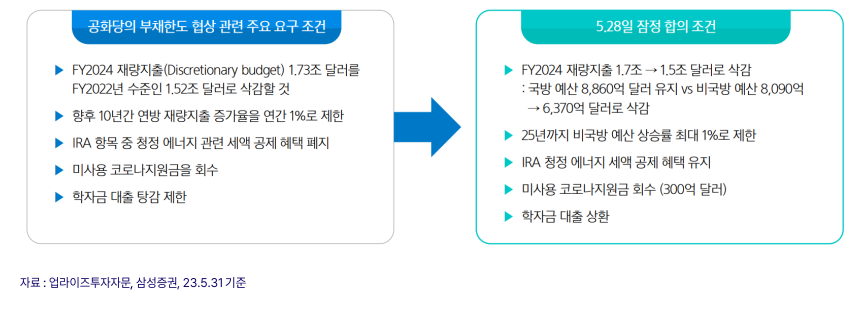

1) 미국 부채 한도 유예하기로 ‘잠정’ 합의

- 5/28 바이든 대통령과 매카시 하원 의장, ‘25.1까지 부채 한도를 유예하기로 잠정 합의 (내년 대선 Skip)

- 부채한도를 상향(=채권 추가 발행)하는 대신, 동일 기간 정부 지출에 재한을 두기로 함

- 6/5 현금소진일 (X-Date) 앞두고 시장은 안도했지만, 공화당 강경파 리스크 존재 (상원 통과 필요)

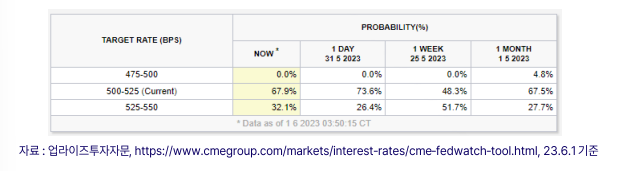

2) 5/31 연준 베이지 북, 6월 FOMC 금리 동결 시그널

연준은 경기 동향 보고서(=베이지북)를 통해 6월 FOMC에서 기준금리 동결가능성을 시사

- 경제 활동 : 4월과 5월 전반적인 경제 활동에 큰 변화 없음Economic activity was little changed overall in April and early May

- 노동시장 : 대부분 영역에서 고용은 증가했으나, 이전 대비 속도는 둔화

Employment increased in most Districts, though at a slower pace than in previous reports - 물가 : 물가는 완만한 상승을 지속했으나 상승폭은 둔화 양상

Prices rose moderately over the reporting period, though the rate of increase slowed in many Districts

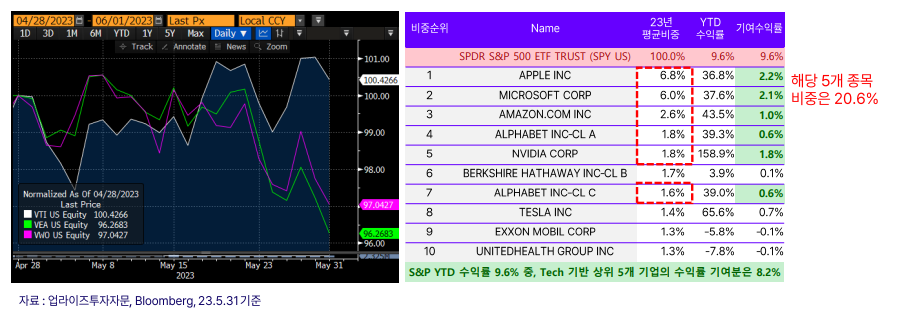

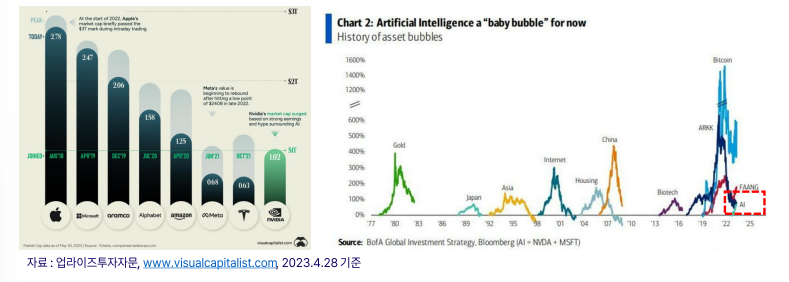

3) 생성형 AI는 Baby Bubble?

- 5월 미국 주식 시장의 상승 요인, 생성형 AI를 둘러싼 관련주들의 급상승으로 분석

- Nvidia 새롭게 1조 달러 클럽에 가입, 최근 3개월 70% 이상 상승, 나스닥 100 내 비중 7%로 3위

- GS : 생성형 AI는 생산성 증가를 위한 혁신, 향후 S&P 500 30% 이상 견인 할 것으로 전망

- BofA, UBS : AI 열풍에 따른 단기간의 기술주 상승은 ‘베이비 버블’, ‘미니 닷컴 버블’에 준한다 평가

기준금리 인상 종료? 다시 글로벌 자산배분

- 근원 인플레이션의 둔화 속도가 예상보다 둔화되고 있다는 점을 상기

- 다만 기업들의 신용여건 악화, 상업용 부동산 우려 등으로 추가적인 통화긴축은 무리일 것으로 판단

- 고용지표는 견조하다고 하나, 근본적인 펀더멘탈에 대한 의심은 거두기 어려운 상황

- 주식시장은 AI 기술에 많은 기대를 거는 만큼, Beta 수익률이 아닌 수혜종목 Selection에 집중하며 FOMO 리스크 헤지에 관심을 기울일 가능성 높음

- 긴축 사이클 종료가 다가오며, 최근 주식 채권과의 상관관계가 정상화 경로

- 안전자산으로서의 채권을 활용한 자산배분 전략의 강세도 눈여겨 볼 필요

본 콘텐츠는 투자정보 등 대외 제공에 관한 업라이즈투자자문의 내부통제기준을 준수하고 있습니다. 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며, 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 또한 업라이즈투자자문이 신뢰할 만한 자료나 정보출처로부터 얻은 내용으로 작성한 것이지만 당사는 그 정확성이나 완전성을 보장할 수 없으며, 자료 제공 이후 또는 이전에 발생한 제반 여건 변화에 따라 본 자료에 표시한 제반수치가 변동 될 가능성이 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 본 콘텐츠 및 관련 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용 될 수 없습니다. 본 콘텐츠는 업라이즈투자자문의 재산이며 업라이즈투자자문의 허락 없이 무단 복제 및 배포, 반영할 수 없습니다.