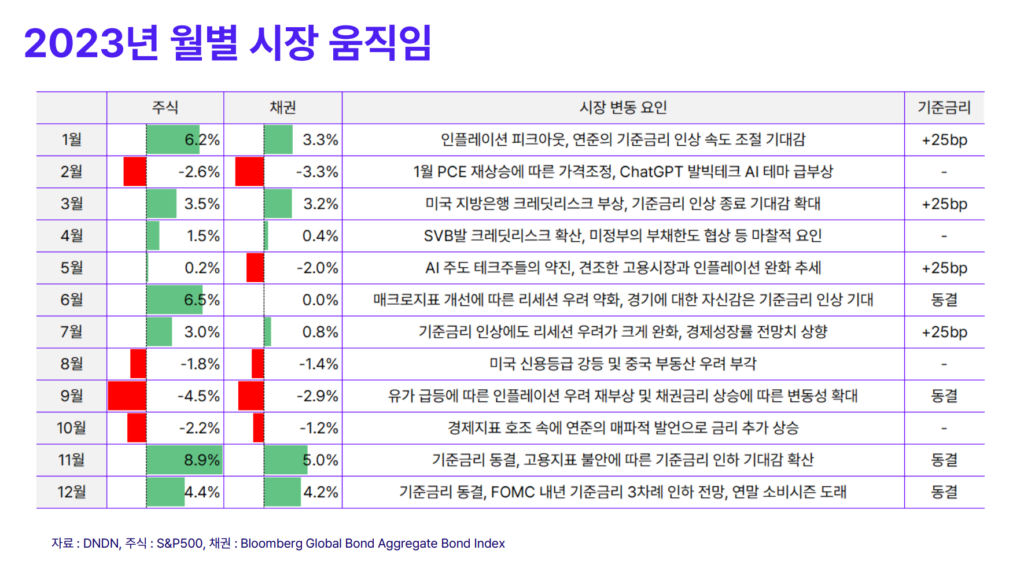

요약

- 연중 경제 지표의 완연한 회복 속에 인플레이션 피크아웃 양상

- 기존금리 인하에 대한 시장의 기대와 경기를 바라보는 연준의 시선 간극이 시장 변동성 확대 주요 원인

- 12월 FOMC 기준금리 동결과 함께 인상 사이클 종료 기대감 확산

– 경제전망(SEP) 통해, 경기 전망 상향 및 인플레이션 안정화 전망

– 점도표 통해 내년 3차례 금리 인하 예상, 기존 매파적 스탠스에서 선회 움직임 - 이에 주가는 연고점, 채권 10년 금리는 작년말 수준으로 복귀 마감

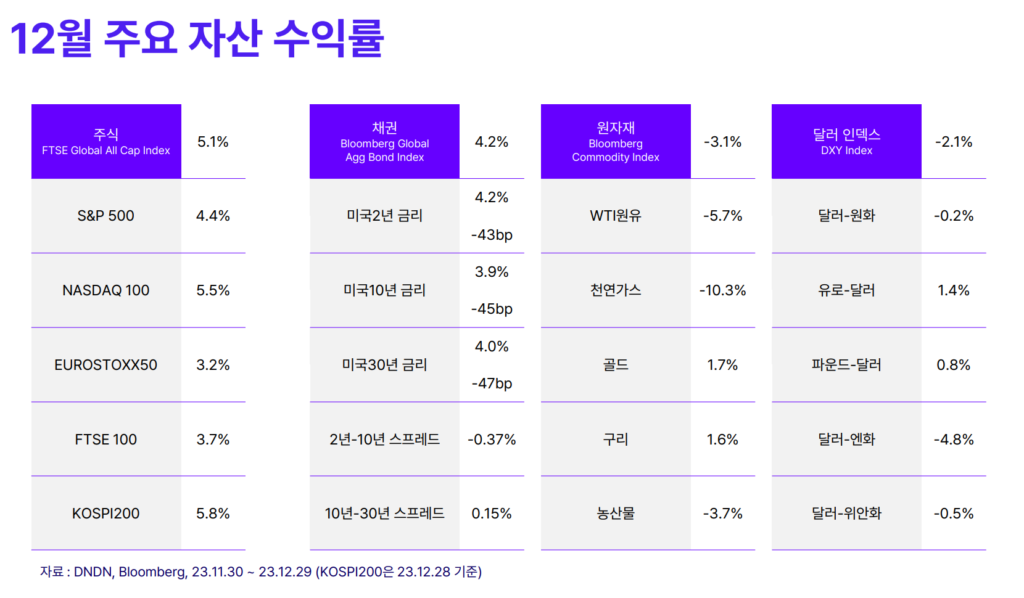

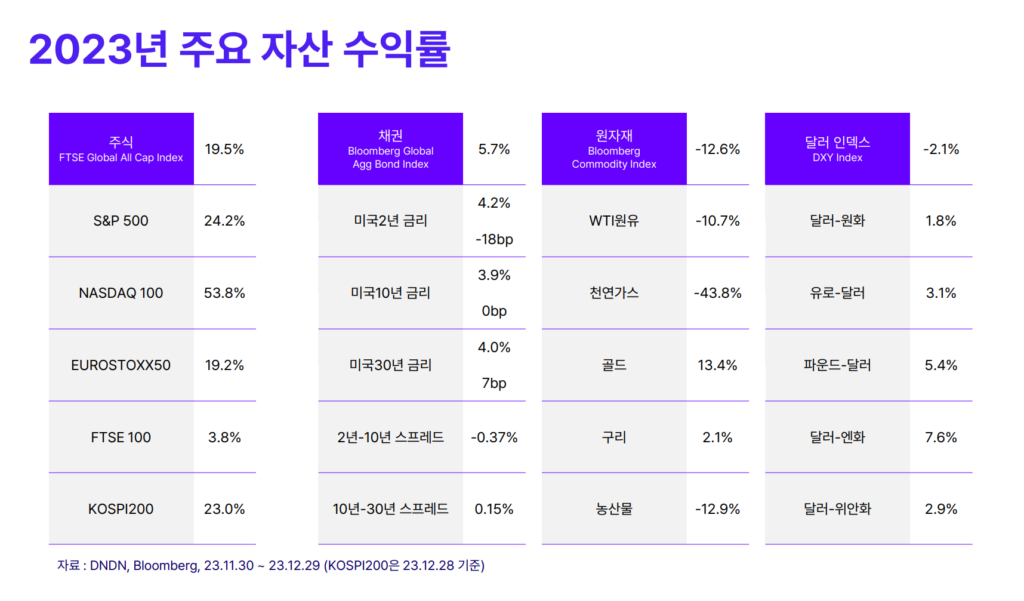

12월 주요 글로벌 자산 리뷰

12월 FOMC, 금리 인하에 긍정적인 스탠스 전환

- 12/13 FOMC 기준금리 현 수준 동결 (5.25% ~ 5.50%)

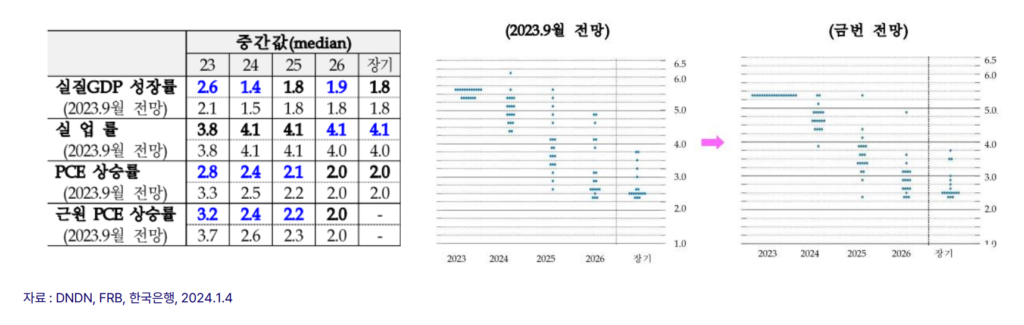

- 2023년 경제전망(SEP) 주요 변경 내용

– 경제성장률 2.6% 상향 (9월 2.1%) , 물가상승률 2.8% 하향 (9월 3.3%), 실업률 3.8% 동일

– 점도표 내년 최종 금리는 4.6%로 3차례 인하 (9월 전망치 5.1%)

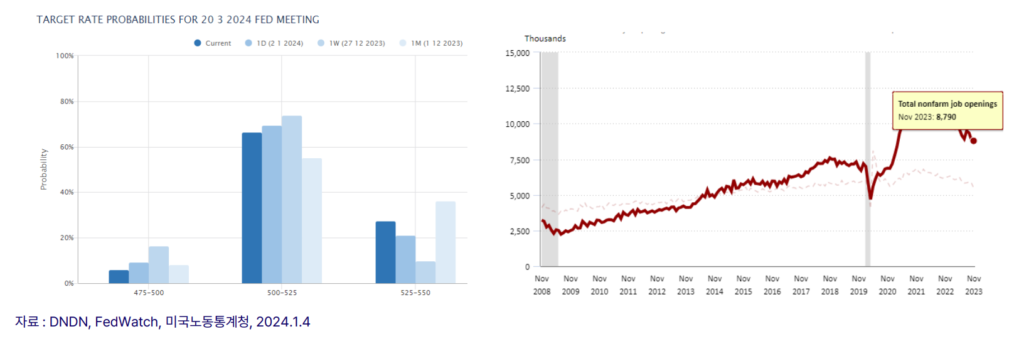

12월 FOMC 의사록 및 둔화 지속 중인 고용지표

- 연준 위원들은 당분간 현재의 금리 수준 유지 제안

- 24년 금리 인하에 대체로 동의하나 금리 인하 시점에 대한 논의는 없는 것으로 확인

- FOMC 직후 급등한 3월 기준금리 인하 기대감은 현재 다소 완화

- 고용지표 : 11월 JOLTs 채용공고 879만건 (예상치 882만), 2년 8개월만에 최저 수준 기록

든든 2024

- MARKET

– 연초 고용지표 부진 및 FOMC 의사록 매파적 해석, 금리 상승 및 증시 하락 출발

– 연내 기준금리 인하 전망에 대해서는 대체로 동의

– Inflation 타겟 레벨 도달 여부 및 경기 연착륙 여부 등에 따라 인하 시점 및 속도 결정 - 든든 2024

– 작년, 에버그린 전략 외 오로라 투자전략 및 공모주, 채권상품 등 라인업 확대

– 앱 서비스 개선 및 고객과의 원활한 소통에 주력

– 다양한 채널을 통한 DNDN 연금 상품 출시 계획

본 콘텐츠는 투자정보 등 대외 제공에 관한 업라이즈투자자문의 내부통제기준을 준수하고 있습니다. 고객들에게 투자에 관한 정보를 제공할 목적으로 작성된 것이며, 계약의 청약 또는 청약의 유인을 구성하지 않습니다. 또한 업라이즈투자자문이 신뢰할 만한 자료나 정보출처로부터 얻은 내용으로 작성한 것이지만 당사는 그 정확성이나 완전성을 보장할 수 없으며, 자료 제공 이후 또는 이전에 발생한 제반 여건 변화에 따라 본 자료에 표시한 제반수치가 변동 될 가능성이 있습니다. 개별 투자는 고객의 판단에 의거하여 이루어져야 하며, 본 콘텐츠 및 관련 자료는 어떠한 경우에도 고객의 투자 결과에 대한 법적 책임소재의 증빙자료로 사용 될 수 없습니다. 본 콘텐츠는 업라이즈투자자문의 재산이며 업라이즈투자자문의 허락 없이 무단 복제 및 배포, 반영할 수 없습니다.