최근 가치투자자들이 저조한 수익률을 보이자, 그 원인에 대해 분석하는 글이 여럿 나오고 있습니다. 마이클 J. 모부신(Michael J. Mauboussin)과 댄 캘러한(Dan Callahan)의 논문 “One Job : Expectations and the Role of Intangible Investments” 역시 그 맥락의 일부분입니다. 논문에서 모부신과 캘러한은 경제 전반적으로 무형자산이 증가하면서, 가치주와 성장주의 경계가 불분명해지는 것을 분석하고 있습니다. 그들의 논문을 간단히 번역해 여러분께 해설을 곁들이며 이야기 드리고자 합니다.

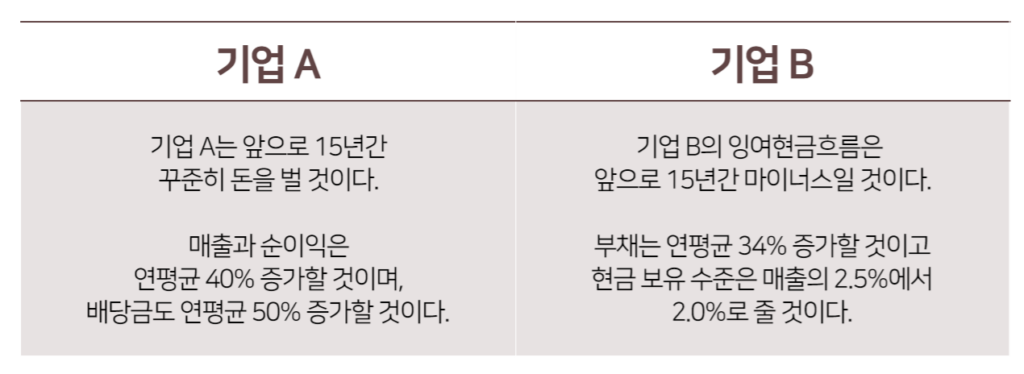

시작하기에 앞서 모부신은 위와 같은 두 회사의 프로필을 공유합니다. 그리고는 어떤 회사에 투자하는 것이 더 좋을지 독자들에게 물어봅니다. 여러분들은 어떤 회사에 투자하실 것 같나요? 당연히 기업 A에 투자해야 할 것만 같습니다. 기업 A는 꾸준히 돈을 번다는 게 명확해 보이지만 기업 B는 현금흐름이 안 좋을 뿐더러 부채만 늘어가는 것처럼 보이기 때문입니다.

하지만 이 질문은 함정이었습니다. 기업 A와 기업 B는 사실 같은 회사입니다. 바로 월마트의 (1972-1986) 프로필이었던 것이죠. 모부신의 질문에 답을 해보자면 이 시기의 월마트 주식에는 무조건 투자했어야 하는 게 맞습니다. 같은 기간 S&P의 11%에 비해 월마트의 주식은 연평균 29%의 월등한 수익률을 보여줬습니다.

윌마트의 예시에서 우리가 알 수 있는 건 기업 B의 프로필만 보고 이 기업에 대한 투자 판단을 내리기엔 무리가 있다는 점입니다. 잉여현금흐름이 마이너스이고 부채가 증가한다는 건 월마트가 투자를 많이 했다는 걸 뜻할 뿐이고, 월마트처럼 ROI가 좋은 투자를 많이 했다면 충분히 매출과 순이익의 꾸준한 성장을 이끌어 낼 수 있습니다.

숨겨진 무형자산의 가치

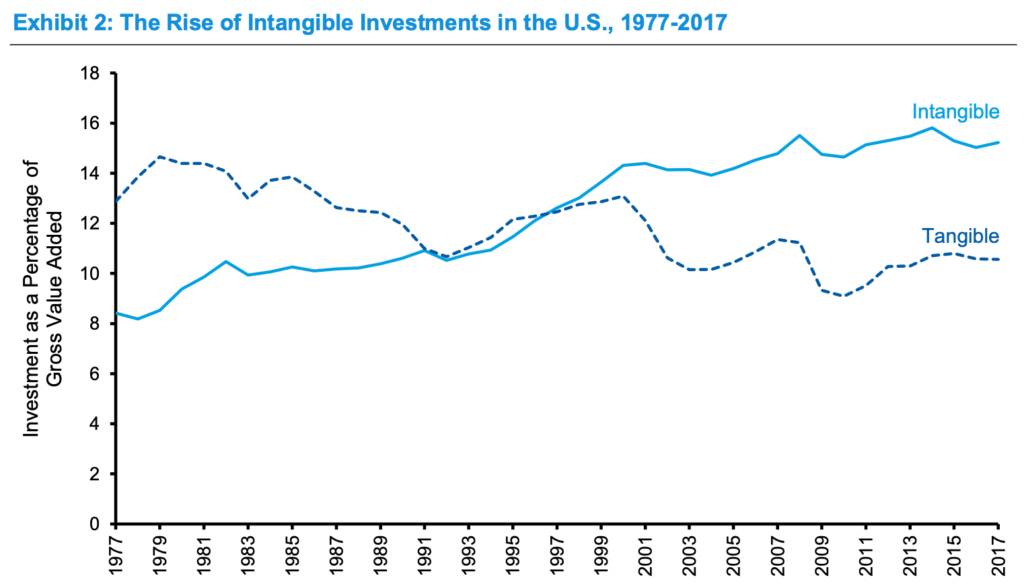

이처럼 투자자로서 한 회사의 미래 수익을 점쳐 보려면 해당 회사의 투자 규모와 ROI를 알아야 합니다. 그런데 모부신은 이게 점점 알기 힘들어 졌다고 말하죠. 바로 기업의 투자 비중에서 무형자산이 많아진 최근의 트렌드 때문인데요. (그림 1) 그럼 왜 무형자산의 투자 규모와 ROI는 알기 힘든 것일까요?

그림 1: 시대가 변하면서 유형자산 투자보다 많아진 무형자산 투자

그 이유는 회계에 있습니다. 때는 1974년, 유형자산이 기업 투자의 대부분을 차지할 때 미국의 Financial Accounting Standards Board (FASB) 라는 곳에서 R&D를 투자로 봐야할지 비용으로 봐야할지에 대한 토론이 일어납니다. 당시 FASB에서는 R&D라는 개념 자체가 생소했고 언제 어떻게 매출 혹은 수익으로 연결되는지가 불투명하다고 주장하면서 R&D를 비용으로 분류하게 되죠.

이 결정으로 인해 지금까지도 R&D를 비롯한 모든 무형자산의 투자는 비용으로 회계 처리가 되고 있습니다. 비용으로 처리가 된다는 것은 예컨대 PBR같은 지표에 쓰이는 ‘순자산’에 포함되지 안될 뿐더러 순이익도 더 적게 표시되는 효과를 불러옵니다. 당연히 시대가 바뀐 지금에 맞지 않는 회계 표기법이겠죠.

무형자산의 가치를 식별하는 방법

그럼 비용으로 처리가 되는 무형자산을 식별하는 방법에는 무엇이 있을까요? 무형자산은 제품이나 서비스 생산에 직접적으로 들어가는 비용은 아니므로 보통 selling, general & administrative (SG & A) 라는 카테고리에 들어갑니다. 하지만 SG & A가 다 투자자산은 아니므로 SG & A의 어떤 부분이 무형자산인지 알아야 할 필요성이 있는데요.

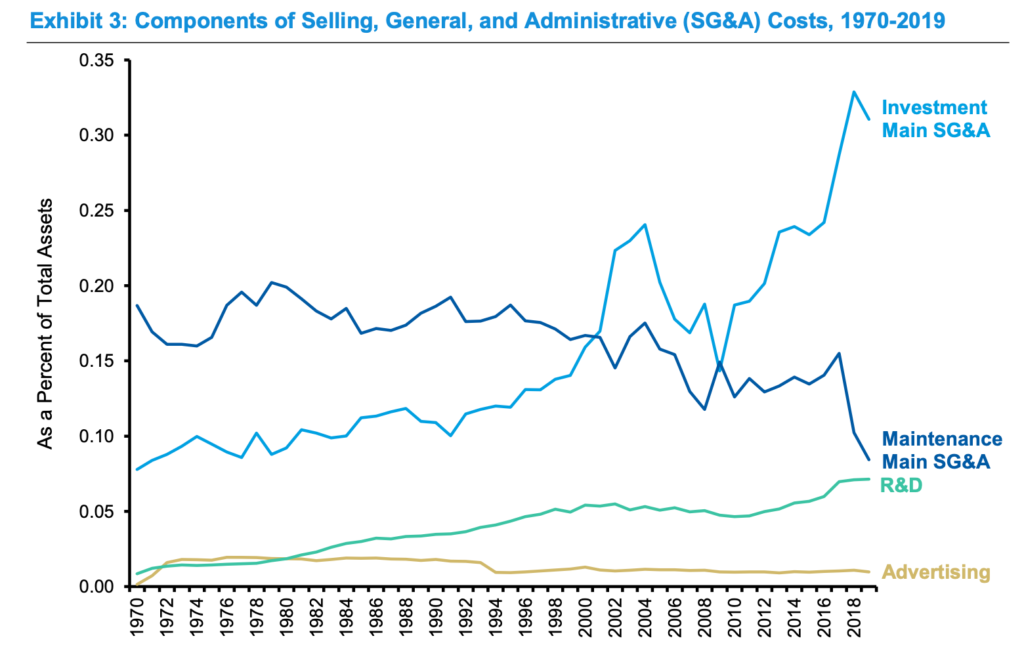

이와 관련해서 모부신은 (Enache & Srivastava, 2018) 을 인용합니다. (Enache & Srivastava, 2018)는 SG & A에서 누구나 무형자산이라고 인식하는 R&D와 광고비를 뺀 뒤 Main SG & A라는 카테고리를 만듭니다. 그리고 여기서 사업을 유지하는데 쓰이는 비용을 Maintenance Main SG & A로 그리고 나머지를 Investment Main SG & A로 또 한번 분류하죠. 우리가 무형자산이라고 부를 카테고리가 이 Investment Main SG & A이고 여기에는 고객을 확보하는데 쓰이는 비용, 소프트웨어 개발 비용 등이 포함됩니다.

밑의 그림에서 볼 수 있듯 Investment Main SG & A는 크게 늘었고 Maintenance Main SG & A는 오히려 줄고 있습니다. 특히 2008년 금융위기 이후에 그 패턴이 더 뚜렷해 졌네요. 모부신에 따르면 2019년의 데이터를 봤을 때 미국의 Russell 3000의 기업들은 R&D에 4350억 달러를, CapEx에 9300억 달러를 그리고 Investment Main SG & A에 1조 5000억 달러를 썼다고 합니다.

그림 2: 무형자산으로 정의될 수 있는 Investment Main SG & A의 급증

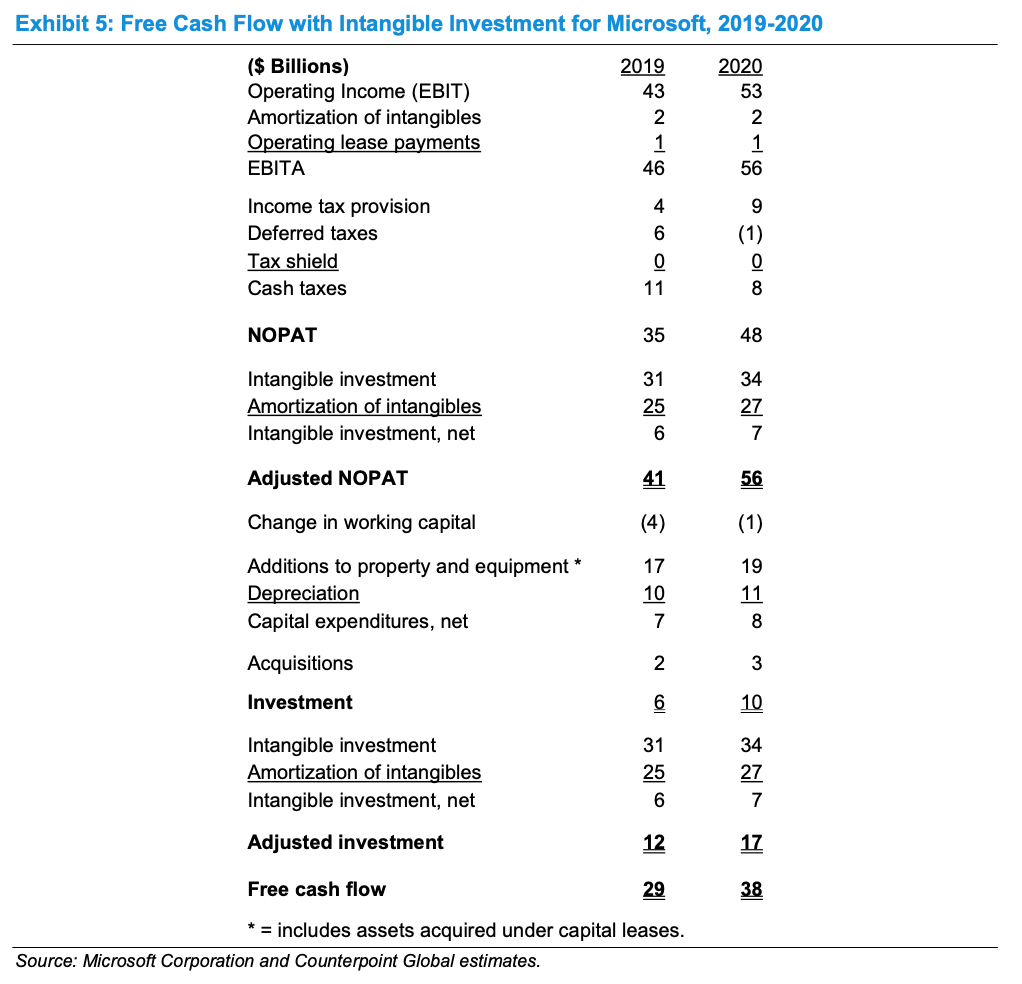

이런 추세를 기업의 회계에서도 볼 수 있을까요? 모부신은 마이크로소프트의 예를 들면서 설명 합니다. 시작하기 전에 몇가지의 가정이 필요한데요. 첫째로 마이크로소프트의 정확히 어떤 부분이 무형자산으로 분류 돼야 할지의 문제가 있습니다. 모부신은 여러 논문과 마이크로소프트가 테크 기업이라는 걸 참고한 뒤 R&D의 100%, Sales & Marketing (S&M)의 70%, 그리고 General & Administrative (G&A)의 30%를 무형자산으로 포함하기로 가정합니다.

또한 무형자산의 감가상각은 어떻게 반영해야 하는지에 대한 문제가 있죠. 모부신은 R&D는 6년의 감각상각기간을, S&M과 G&A에는 2년의 기간을 부여합니다. 마지막으로 잉여현금흐름을 어떻게 정의해야 하는지의 문제에 대해서는 그림 3의 식을 적용합니다. NOPAT은 영업이익에서 세금을 제외한 값이고, I는 CapEx 혹은 무형자산에서 감가상각을 제외한 값입니다.

그림 3: 잉여현금흐름의 정의

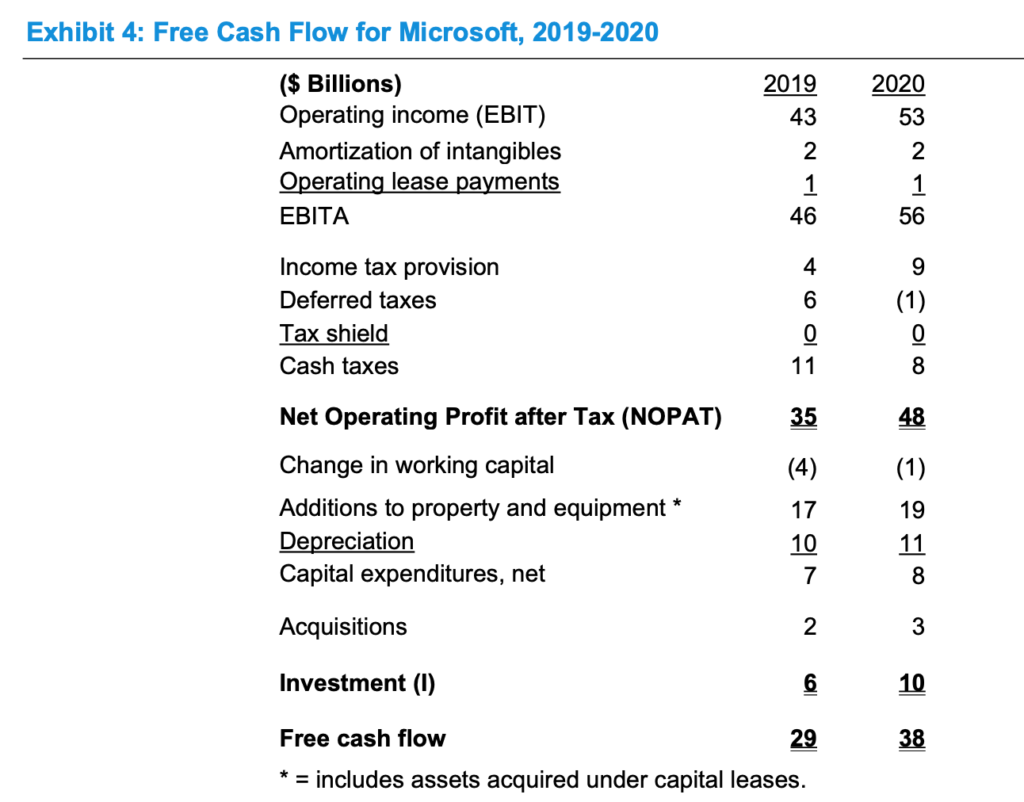

그림 4는 무형자산을 반영하기 전 마이크로소프트의 잉여현금흐름을 계산한 표입니다. NOPAT은 480억 달러, I는 100억 달러, 잉여현금흐름은 380억 달러를 보여주고 있습니다.

그림 4: 마이크로소프트의 잉여현금흐름 (반영 전)

그림 5는 무형자산 반영 후의 잉여현금흐름을 계산한 표인데요. 잉여현금흐름 자체는 380억 달러로 변하지 않았습니다. 이 페이퍼 자체가 현금흐름에 대한 변화보다는 무형자산을 회계 처리 상 비용에서 투자자산으로 옮기는 과정이기 때문에 예상했던 결과입니다. 하지만 NOPAT과 I에는 큰 변화가 생겼죠. NOPAT은 $480억에서 $560억으로 15%가 커졌고, I는 $100억에서 $170억으로 무려 70%가 커졌습니다!

그림 5: 마이크로소프트의 잉여현금흐름 (반영 후)

기업의 투자가 효율적으로 이루어지고 있는지를 보여주는 ROIC 같은 경우 52%에서 33%로 줄긴 했지만 여전히 준수한 수치입니다. (그림 6) 대신 Invested capital이 훨씬 커졌기 때문에 미래의 현금흐름이 좋아질 가능성이 높다는 걸 뜻합니다.

그림 6: 마이크로소프트의 ROIC (오른쪽이 반영 후)

무형자산 반영에 따른 기업 가치 평가

이렇듯 기존 회계 처리에서 무형자산만 반영해도 NOPAT과 I에 큰 변화가 나타납니다. NOPAT이 영업이익 혹은 순이익을 잘 반영해준다고 봤을 때, 테크 기업들의 PER이 높은 건 이 분석에 따르면 무형자산 때문일 수도 있습니다.

무형자산이 비용으로 처리가 되면서 PER의 분모인 순이익의 값을 낮추고 있기 때문입니다. 또한 I가 70%씩 변하는 걸 보면 PBR에도 큰 변화가 있겠죠. 이런 결론은 PER 혹은 PBR 같은 지수를 자주 쓰는 가치투자자들이 기업을 부정확하게 평가해 왔다는 걸 시사합니다.

실제로 (Lev & Srivastava, 2020)에 따르면 무형자산을 반영함에 따라 기존 가치투자의 기업을 평가하는 방식에서 ‘저평가’ 돼 있던 주식이 ‘고평가’로 바뀌고 ‘고평가’ 돼 있던 주식이 ‘저평가’로 바뀌는 비율이 전체 대비 40-60% 정도 있었다고 합니다. 이 정도면 PER, PBR 지수는 무형자산에 좌지우지 된다고 봐도 과언이 아니죠.

또한 무형자산을 반영한 PBR 지수를 이용해서 가치투자 백테스팅을 돌리면 기존 PBR의 성적보다 훨씬 좋다고 (Lev & Srivastava, 2020)은 말합니다. 이는 최근 Research Affiliates에서 나온 (Arnott et al., 2020)과도 상응하는 부분입니다.

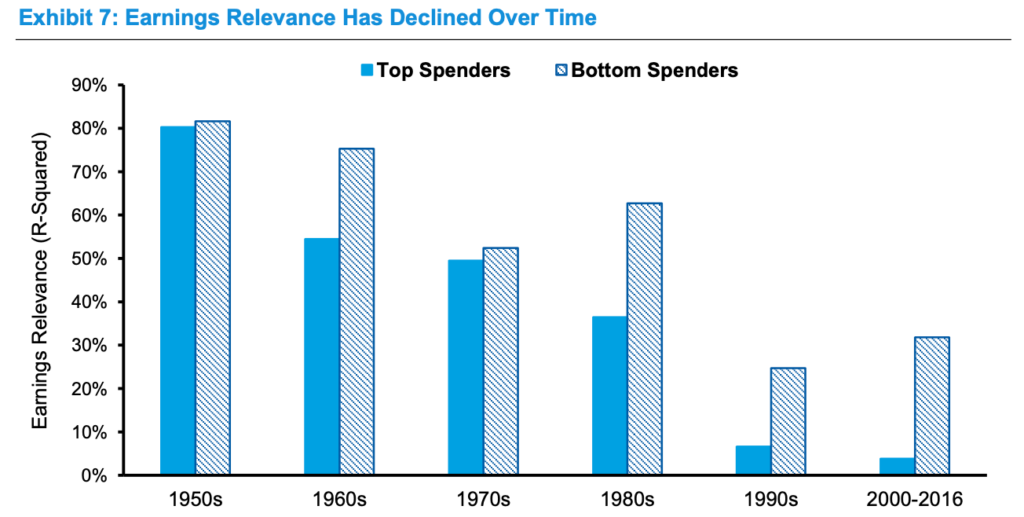

모부신은 또한 기업의 이익과 주가 간의 상관관계 자체가 많이 줄어들었다고 말합니다. (Lev, 2019)에 따르면 1950년대에 비해 훨씬 줄어들었고, 특히 무형자산에 많이 투자하는 (파란색으로 표시된) 기업들에게는 수익을 내는지의 여부가 거의 중요하지 않아졌습니다. (그림 7) 즉, 꼭 돈을 버는 기업이 아니더라도 주가는 많이 오를 수 있다는 말인데요. 최근 아마존 같은 기업을 보면 이해가 되기도 합니다.

그림 7: 줄어든 기업의 수익과 주가 간의 상관관계

정리해보자면 모부신은 최근 10년 가치주들의 성적이 안 좋았던 이유 중 무형자산의 영향이 컸다고 보고 있습니다. 이 현상은 마이크로소프트의 재무제표를 분석해 봤을 때 그대로 나타나고 있습니다. 물론 무형자산을 어떻게 정의해야 하느냐, 무형자산의 올바른 회계 표기법은 무엇이냐 등 아직 논쟁의 여지가 많이 남아있는 분야이기도 합니다.

리서치 · 글 / Roger Kim *본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.

인용 자료 Arnott, R., Harvey, C., Kalesnik, V., & Linnainmaa, J. (2020). Reports of Value’s Death May Be Greatly Exaggerated. SSRN. Lev, B. (2019). Ending the Accounting-for-Intangibles Status Quo. European Accouting Review. Lev, B., & Srivastava, A. (2020). Explaining the Recent Failure of Value Investing. SSRN. Mauboussin, M., & Callahan, D. (2020, September 15). Expectations and the Role of Intangible Investments. Retrieved from Morgan Stanley.

당첨자 발표 : 2020.11.30 *이루다투자 홈페이지 공지 및 당첨자 개별문자 *당첨자 확인하기

300만원 이상 추가 투자하시고 응모하세요!

이루다투자를 통해 투자하고 계신 모든 고객님들에게 좋은 소식들만 계속 들려오면 좋겠습니다. 그래서 마련한 추가 투자 이벤트!

이벤트 기간 내 현재 투자하고 계신 금액에 300만원 이상 추가 투자하신 고객님 중 1분을 추첨해 에어팟 프로를 증정합니다.

추가 투자금 입금 후 아래 응모버튼을 클릭해 간단한 신청정보를 남기시면 응모가 완료됩니다. 미래를 위해 흔들림없는 장기투자를 이어나가실 모든 이루다투자 고객님! 응원합니다!

*참여 전 꼭 읽어주세요 – 본 행사는 애플과 무관하며 이루다투자의 자체 행사입니다. – 당첨 시 신분증 제출, 본인 확인 및 제세공과금 22% 본인 부담 후 경품을 배송해 드립니다. – 추가 투자금의 기준은 300만원 이상으로, 이벤트 기간 내 분할입금도 인정됩니다. – 이벤트 시작 후 투자금 출금 이력이 있는 경우 추첨 대상에서 제외됩니다. – 판매처, 제조사의 사정으로 경품 수급이 어려운 경우 동일한 가격의 다른 경품으로 대체될 수 있습니다. – 이루다투자일임 ㅣ 예금자보호법상 보호상품이 아님 ㅣ 원금 손실 가능 ㅣ 기본수수료 연 0.3% 및 증권거래비용 등 추가 발생 가능 ㅣ 투자 전 설명 청취 ㅣ환율변동에 따른 손실 가능 ㅣ 로보어드 바이저 테스트베드 참여 ㅣ 테스트베드 통과가 고객에 맞는 투자 또는 수익달성 비보장 – 이루다투자일임 주식회사 준법감시인 심사필 제201102호*(2020.11.12)

타이밍에 따라 적극적인 행동을 취하는 경우, 계속 고민을 반복할 수 밖에 없으며 옳지 않은 결정이 될 가능성이 높음

2020 미국 대통령 선거가 코 앞으로 다가왔습니다. 코로나 이후 경제가 위축된 상황에서 진행되는 대통령 선거인만큼 ‘대통령이 누가 될지, 그리고 시장에 어떤 영향을 줄지’에 대해 다양한 의견이 오가고 있습니다. 이에 대한 이루다투자의 생각을 여러분께 전합니다.

미국 대선이 시장에 미치는 영향은?

일반적으로 사람들은 공화당 후보가 당선되면 친기업 정책을 내세워 시장에 도움이 될 것으로 생각하고, 반대로 민주당 후보가 당선되면 기업을 규제하는 정책으로 시장 성장이 저해될 것으로 생각하곤 합니다. 과연 그럴까요?

지난 6월, 켄 피셔가 한 인터뷰에서 ‘미국 대통령 당선 결과가 시장에 어떤 영향을 미칠지’에 대한 자신의 견해를 밝힌 바 있습니다. 결론부터 말하자면 ‘어떤 후보가 대통령이 되는지는 큰 이슈가 아니라는 것.‘라는 겁니다. 이루다투자에서 생각하는 방향도 큰 틀에서 이와 같습니다.

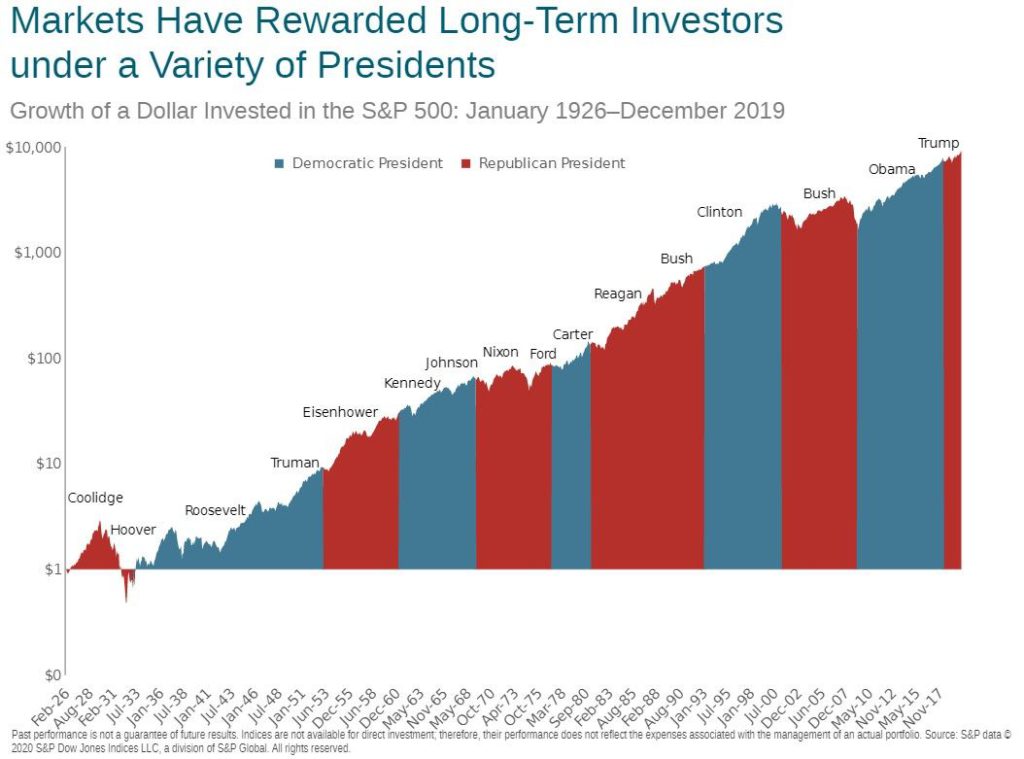

아래 그림은 대통령별 미국 투자 수익률입니다. 그림을 보면 공화당 후보가 대통령이 되나, 민주당 후보가 대통령이 되나 성장에 큰 차이가 없는 것을 알 수 있습니다. 특히 장기투자의 관점에서 바라봤을 때 미국 주식 시장은 공화당 집권, 민주당 집권에 구분 없이 꾸준히 성장하는 모습을 보여주었습니다.

켄 피셔는 어느 당이 집권하건 누가 대통령이 되건 수익률이 크게 바뀌지 않는 이유로 미국의 시스템을 들었습니다. 미국은 시스템을 기반으로 돌아가는 국가라서 1명이 시장에 미치는 영향이 적다는 것입니다. 그 대표적인 사례로 ‘오바마 케어’를 얘기하기도 했죠. 많은 사람이 오바마 케어가 미국 의료 체계에 큰 영향을 줄 것이라고 예상했으나, 현재 오바마 케어는 지지부진한 정책이 되어버렸습니다.

미국 대선에 따른 투자자의 대처 방안은?

2020년 미국 대통령 선거에서 민주당 소속 후보 조 바이든은 자신의 공약으로 법인세 증세와 빅테크 기업의 독점을 방지하는 규제 방안 등을 내세우고 있습니다. 법인세를 증가하면 미국 기업들의 순이익에도 부정적인 영향을 줄 것입니다. 또한, 지수 성장을 주도해온 빅테크 기업에 규제가 씌워질 경우, 이전과 같은 성장을 기대하기 어려울 가능성이 크죠. 주가 하락 요소로 여겨지는 내용이기에 투자자 관점에서 바이든의 이런 공약은 부담스러울 수밖에 없습니다.

또한, 대통령 선거가 가까워지며 불확실성이 점점 더 커지는 상황이다 보니 ‘미국 대통령 선거 전 자산을 매도했다, 선거 후에 상황을 봐서 다시 투자하는 것이 어떨까?’라는 생각이 드는 것도 사실입니다.

이런 고민에 대해선 미국의 전설적인 투자자 론 바론의 이야기로 답을 드릴까 합니다. 요즘 시황이 안 좋으니 불안한 마음에 잠깐 시장에서 빠져나간 상황을 가정해봅시다. 이후 시장의 변화에 따라 투자자에게는 두 가지 시나리오가 존재합니다.

시나리오 A. 주식 시장이 실제로 하락하는 상황 주변에서는 예측이 맞았다며, 지금이 매수할 타이밍이라고 말할 것입니다. 이런 상황이 왔을 때, 다시 시장에 들어갈 수 있다면 좋겠지만, 이후 얼마나 더 허락할지 알 수 없어 두려운 마음이 들기 쉽습니다. 아니면 ‘지금보다 더 빠지면 그때 들어가자.’라는 생각을 하게 됩니다. 결국 시장에 다시 들어가지 못할 가능성이 큽니다.

시나리오 B. 반대로 주식 시장이 상승하는 상황 주변에서는 더 오르기 전에 지금이라도 사야 한다고 말할 것입니다. 하지만 기존에 매수했던 가격보다 높은 가격에 사야만 합니다. 투자자로서는 심기가 불편할 수밖에 없습니다. 이미 늦었다는 생각에 이 또한 시장에 들어가지 못할 가능성이 큽니다.

시나리오 A와 B에서 볼 수 있듯 시장에서 한 번 나가게 되면, 다시 들어가는게 심리적으로 부담스럽습니다. 이렇게 타이밍을 보면서 적극적으로 행동을 하기 시작하면 내 행동이 맞는지 아닌지 그리고 내일 들어가는게 좋을지 일주일 뒤에 들어가는게 좋을지를 매일 고민해야 합니다. 많은 고민끝에 결국 결정을 내리고 행동하겠지만, 1차적으로 여러분이 드는 생각에 따라 결정하게 된다면 나쁜 결정일 가능성이 높습니다. 많은 트레이딩 알고리즘이 시장 변동성에 취약한 우리의 심리를 이용하기 때문입니다.

그래서 어떤 이슈가 발생하건 그 이슈에 즉각 대응하기 보단, 장기적인 관점에서 시장에 계속 참여하는 것을 추천합니다.

Panagora 명목 채권 투자 유지. 레버리지와 롤오버 수익을 통해 수익률 낼 수 있다는 견해.

Mellon 명목 채권 투자 유지. 유럽과 미국의 일본화가 예상되는 만큼 채권도 여전히 유용할 것이라는 주장.

AQR 명목 채권 투자 유지. 장기적인 자산배분 관점에서 변동성 중화, 다각화 역할 기능

2020년 10월 현재, 주요 선진국들의 채권 금리는 0에 근접하거나 마이너스인 상황입니다. 그렇기에 투자의 세계에서는 채권의 투자 가치를 평가하는 토론이 활발하게 진행 중입니다.

특히 얼마 전 소개해드린 것(관련 글 링크)처럼 세계 최대 헤지펀드 브리지워터가 7월에 발표한 리포트에서 명목 채권에 대한 강한 부정을 표하며 채권 관련 토론에 불을 지폈는데요. 블룸버그에서는 관련 논쟁을 기사로 다루기도 했습니다. [1] 이 글에서는 업계에 영향력이 있을 만한 큰 회사들 위주로 채권 투자 여부에 관한 여러 의견을 소개하고자 합니다.

GMO (Grantham, Mayo, Van Otterloo)

영국 투자업계의 전설 중 하나인 제레미 그랜덤이 이끄는 GMO에서는 브리지워터의 손을 들어주었습니다. GMO가 명목 채권에 부정적인 이유는 브리지워터와 비슷합니다.

1) 더이상 만족스러운 수익률을 내지 못한다. 2) 디프레션 시 헷지 능력을 상실했다.

위 두 가지 요인을 근거로 내세우고 있습니다.

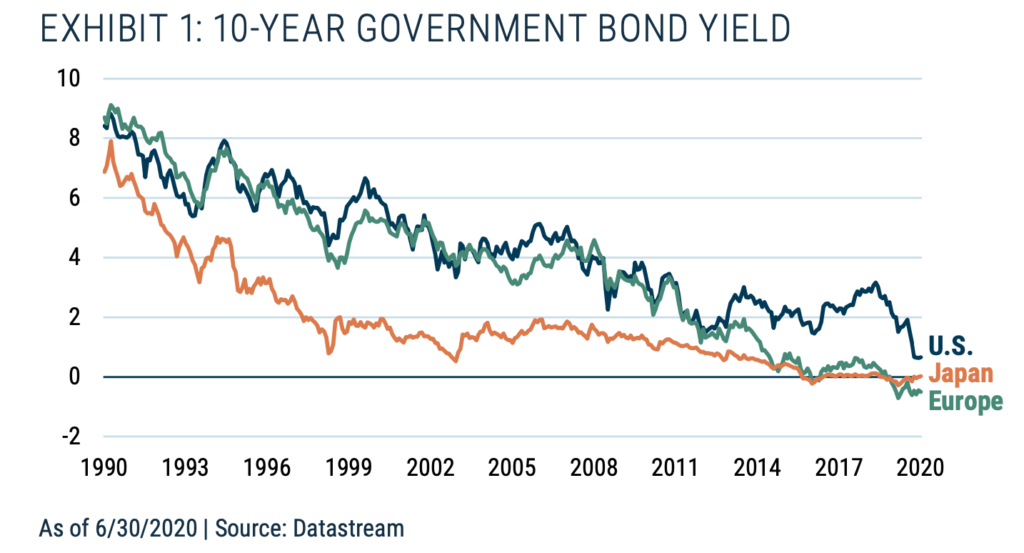

먼저 주요 선진국들의 10년물 채권 금리를 보시면 마이너스이거나 0에 가까워 졌다는 걸 알 수 있습니다. (그림 1) GMO는 이로 인해 미래의 채권 수익률에 한계가 있을 거라고 말하고 있죠. 금리 자체가 낮은 것도 문제지만, 하락폭이 더 이상 없다는 게 더 큰 문제라고 주장합니다. GMO의 표현을 빌리자면 낮은 이자 수익 만으로는 더 이상 ‘만족스러운’ 수익률을 낼 수 없다고 합니다.

그림 1: 주요 선진국들의 10년물 채권 금리

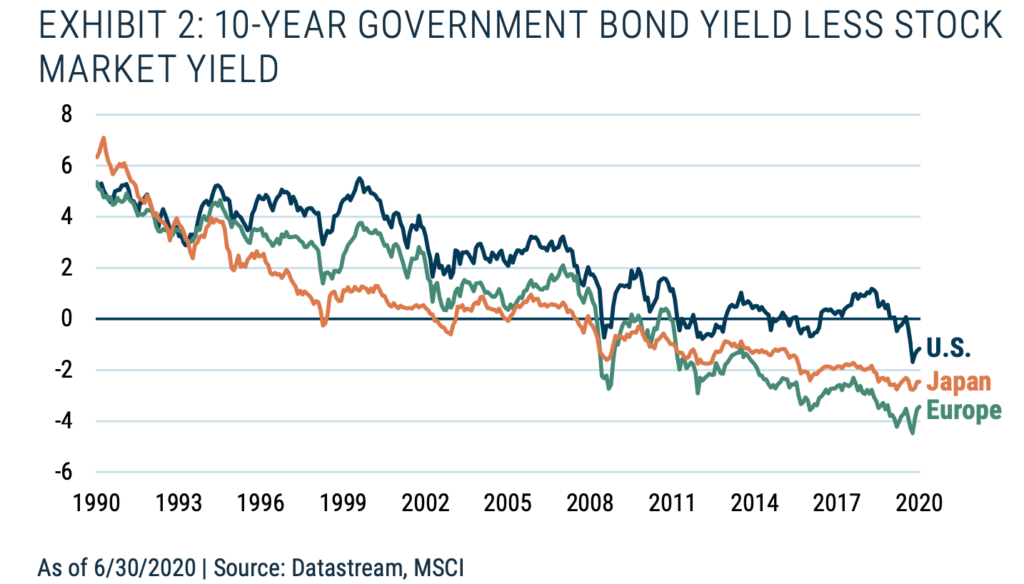

채권의 낮은 금리는 특히 주식시장의 배당률과 비교했을 때 그 차이를 느낄 수 있습니다. 1990년부터의 데이터에서 주요 선진국들의 채권 금리는 2008년을 기준으로 꾸준히 주식시장의 배당률을 하회했습니다. (그림 2) 미국 같은 경우 예외적으로 금리 인상을 하면서 일본, 유럽과는 다른 길을 갔지만 최근 들어서는 비슷한 상황에 직면했죠. 이는 곧 주식시장에 투자하는 것이 리스크 프리미엄 이외에 현금 흐름의 측면에서도 더 나을 수 있다는 걸 시사합니다.

그림 2: 주식시장의 배당률을 하회하는 10년물 금리

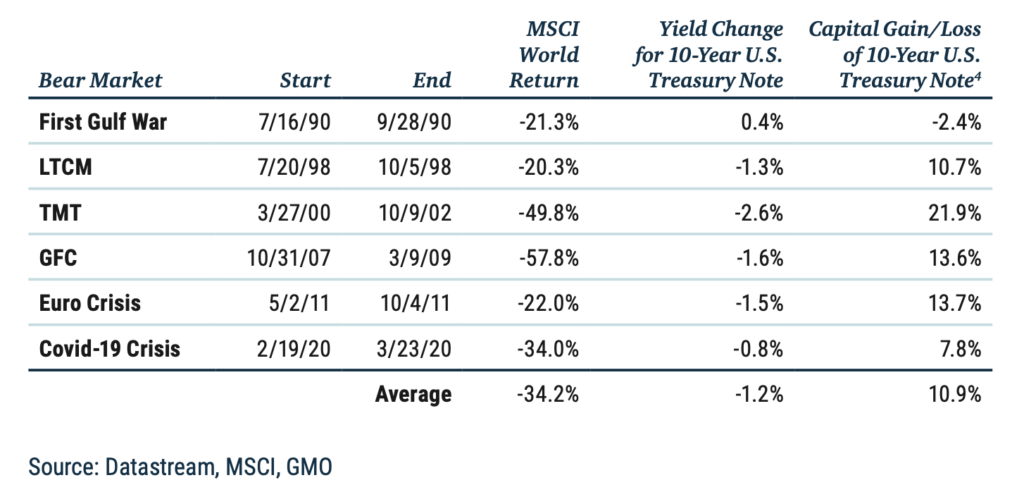

또한 GMO는 채권이 경기침체 시의 헷지 능력을 상실했다고 말합니다. 보통 경기침체가 오면 중앙은행이 금리를 인하 하면서 채권이 높은 수익률을 기록하는데요. (그림 3) 현시점에서는 금리가 너무 낮아 하락할 여지가 없기에 경기침체 시에도 채권의 수익률이 이전 같지 않을 것이라고 말합니다.

그림 3: 주식이 하락할 때면 채권이 높은 수익률을 기록한다

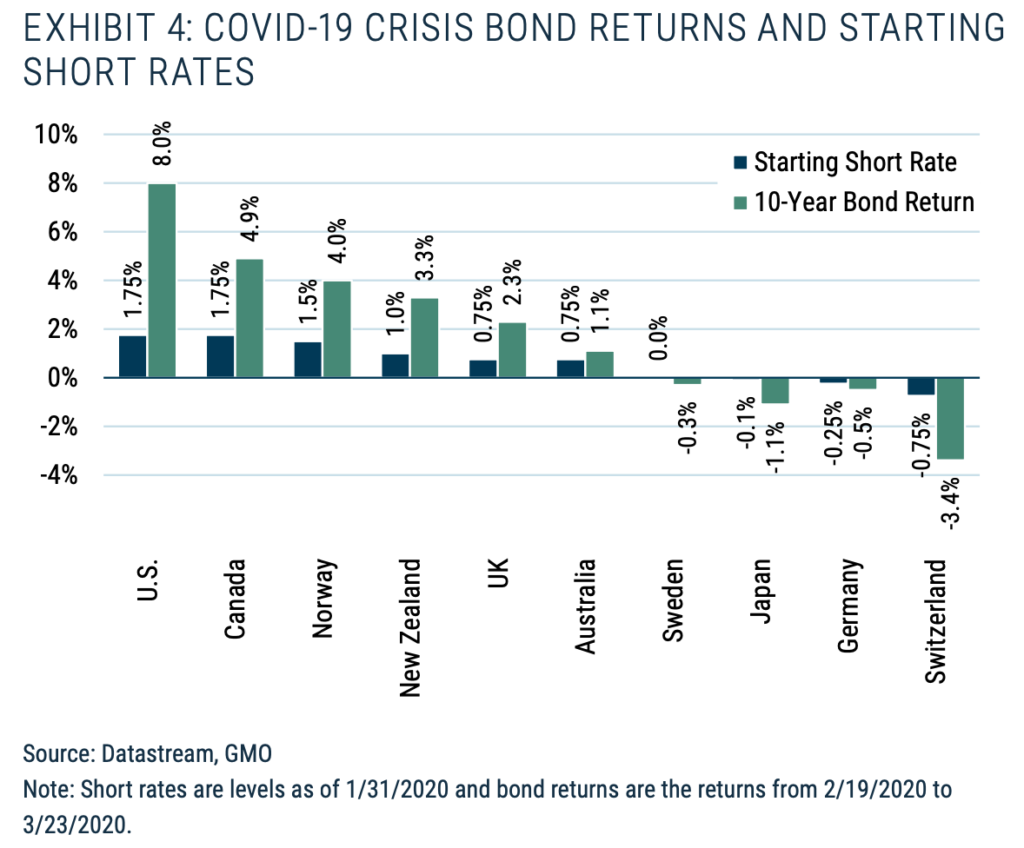

예컨대 이번 팬데믹 발 경기침체를 보면 GMO가 주장하는 것이 무엇인지 엿볼 수 있습니다. 금리가 이미 낮았던 유럽과 일본 같은 경우 주식이 폭락 했는데도 불구하고 10년 만기 채권의 수익률이 좋지 않았습니다. (그림 4) 물론 미국의 채권은 여전히 준수한 수익률을 보였지만, GMO는 이번 경기침체가 미국 채권이 헷지 능력을 발휘한 마지막 이벤트였다고 말합니다.

그림 4: 이미 금리가 낮았던 유럽과 일본에서는 채권의 수익률이 좋지 않았다

그렇다면 명목 채권의 대체재로는 어떤 게 있을까요? 브리지워터가 금과 물가연동채권을 강력하게 추천한 것과는 반대로 GMO는 명목 채권의 완벽한 대체재는 없을 것이라고 주장합니다. 만족스러운 수익률을 내면서 헷지 능력도 갖고 있는 자산군은 명목 채권의 고유한 성질이었기 때문이죠.

먼저 물가연동채 같은 경우 스태그플레이션 시에는 상방이 없어 좋은 자산군이지만 디프레션을 헷지 할 수 없어 명목 채권을 대체할 수 없다고 말합니다. 또한 유동성이 충분하지 못하므로 명목 채권처럼 쓸 수 없는 게 사실이죠. 금에 관해서도 역시 스태그플레이션 시에는 좋지만 디프레션 헷지가 완벽하게 되지 않는다고 주장합니다.

의외로 GMO는 다른 옵션들을 탐구합니다. 예컨대 미국의 명목 채권보다는 금리가 높은 회사채 또는 이머징 마켓의 채권이 옵션이 될 수 있다고 말하죠. 실제로 GMO의 백테스트에 따르면 주식50/미채권50 보다 주식45/이머징 혹은 회사채 10/미채권45가 더 성적이 좋았고, 앞으로도 회사채 또는 이머징 채권 투자를 진지하게 고려해야 한다고 말합니다.

또한 디프레션 헷지 관련해서는 VIX 포지션 또는 풋옵션 등을 사는 것도 조심스럽게 추천합니다. 하지만 마켓타이밍을 맞추기 어려울 것이고 또한 고정 수입을 얻는 명목 채권과 달리 오히려 고정된 프리미엄을 내야 하므로 선천적으로 불리한 포지션인 게 분명합니다. (이에 대해서는 AQR의 좋은 논문이 있죠)

결론적으로 GMO는 브리지워터와 동의하면서도 명목 채권을 완벽하게 대체할 수 있는 것은 없고 다른 여러 옵션들을 연구중이라고 말합니다. 이처럼 명목 채권 투자를 포기하는 것은 그리 쉬운 일은 아니며 GMO 같은 전문적인 투자 회사도 그 대체재를 찾는 데에 어려움을 겪고 있습니다.

Panagora

Panagora는 50조 이상을 운용하는 자산운용사로 리스크 패러티라는 단어를 처음 쓴 곳으로 유명합니다. 역시 리스크 패러티의 핵심인 명목 채권 관련 토론에 빠지면 안되겠죠. 놀랍게도 Panagora는 브리지워터, GMO과 완전 상반된 의견을 내놓았습니다. Panagora에 따르면 금리가 낮은 것과는 별개로 명목 채권 투자를 계속 유지해야 한다고 주장합니다.

그 이유 중 하나로 Panagora는 수익률 곡선이 여전히 가파른 것을 근거로 댑니다. 사실 투자자의 입장에서 기준 금리가 10%일 때 11%를 버는 것과 0%일 때 1%를 버는 것은 무위험자산 대비 초과수익만을 따져보면 그 결과가 같습니다. 또한 기준 금리가 10%일 때는 고인플레 시기였을 가능성이 높기 때문에 금리가 낮을 때 덜 수익이 난다고 하더라도 구매력에는 큰 차이가 나지 않을 수도 있습니다.

수익률 곡선이 가파르다면 레버리지를 사용하고 채권 선물을 꾸준히 롤오버해서 수익을 얻는 리스크 패러티 특성 상 수익률에도 그렇게 큰 변화가 없을 수도 있습니다. 오히려 Panagora는 저금리 환경에서는 레버리지가 싸기 때문에 좋다고 말하죠. 브리지워터 같은 경우 수익률 곡선에서 얻을 수 있는 초과수익 마저도 역대 최저라고 반박할 것 같긴 합니다.

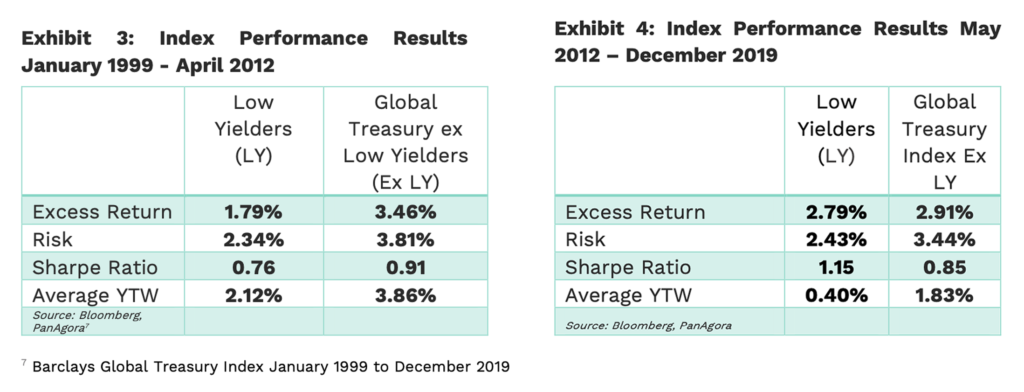

아무튼 금리가 역대급으로 낮은 건 사실이고 금리의 하락폭도 그만큼 없어졌으니 관련 백테스트를 해보자고 Panagora는 말합니다. 이 리포트에서는 흔한 채권 인덱스인 Bloomberg Barclays Global Treasury Index를 LY (저금리 국가들) 와 Ex LY (그 외) 로 나눠서 백테스트를 진행하고 있죠. 먼저 LY의 평균 채권 금리가 1% 이상인 1999-2012 구간을 보면 수익률, 샤프지수 모두 Ex LY가 더 우월합니다. 하지만 LY의 평균 채권 금리가 1% 이하인 2012-2019 구간을 보면 저금리인데도 불구하고 LY의 수익률이 꽤 좋고, 샤프지수도 Ex LY보다 더 좋습니다.

그림 5: 저금리 국가들의 채권 인덱스 성적도 그렇게 나쁘지는 않다

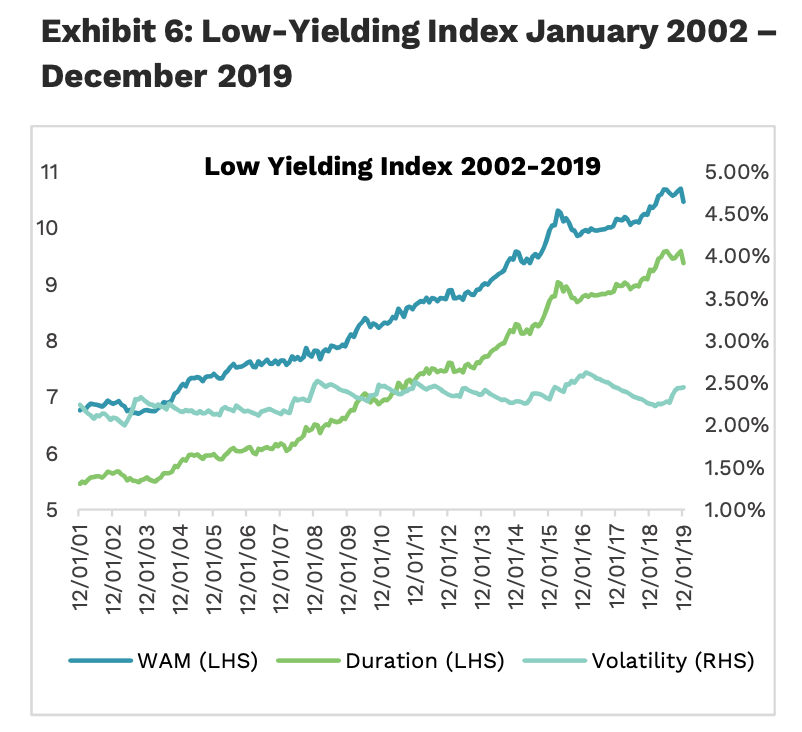

Panagora는 더 나아가 변동성에 주목해야 한다고 말합니다. 백테스트를 진행한 두 구간 모두에서 LY의 변동성이 훨씬 낮았으며 저금리에 진입할 수록 채권은 낮은 변동성을 꾸준히 유지하는 모습을 보여줍니다. (그림 6) 이는 레버리지를 많이 사용하는 리스크 패러티 펀드들에게 유리한 구조라고 Panagora는 주장하고 있습니다. 또한 밑의 그림에서 볼 수 있듯 저금리 시기에는 국가에서 만기가 긴 채권들을 발행하면서 채권 인덱스의 평균 만기가 길어집니다. 이는 저금리임에도 불구하고 비교적으로 금리가 높은 채권이 시장에 많이 풀려있어 인덱스의 수익률이 높을 수도 있다는 걸 뜻합니다.

그림 6: 저금리 구간에서 채권의 변동성은 낮고, 만기는 길어진다

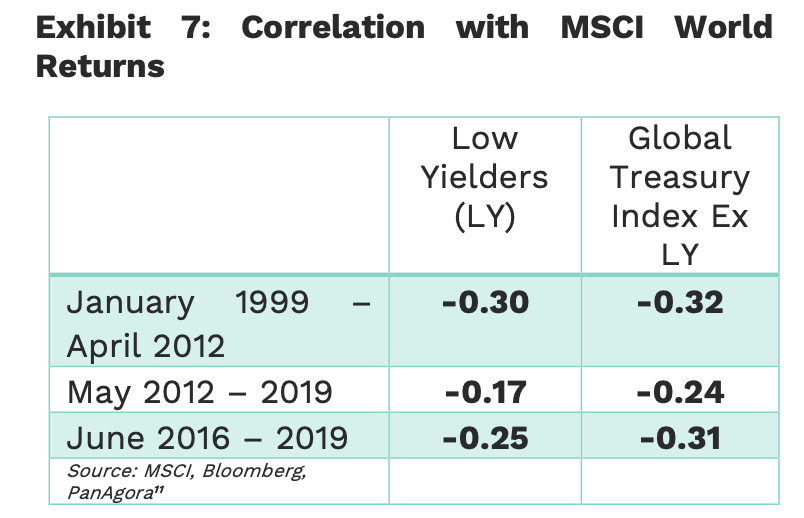

마지막으로 Panagora는 채권과 주식의 상관관계가 여전히 음수이므로 채권투자는 포트폴리오의 변동성을 중화시켜주는 데에 여전히 유효하다고 주장합니다. (그림 7) 기간이 그리 길지 않고 최근 20년은 디스인플레이션 편향이 심해서 정답이 될 수는 없지만, LY가 Ex LY에 비해 크게 다르지 않는 상관관계를 보여주는 게 흥미롭습니다.

그림 7: 주식과 채권의 상관관계는 여전히 음수이다

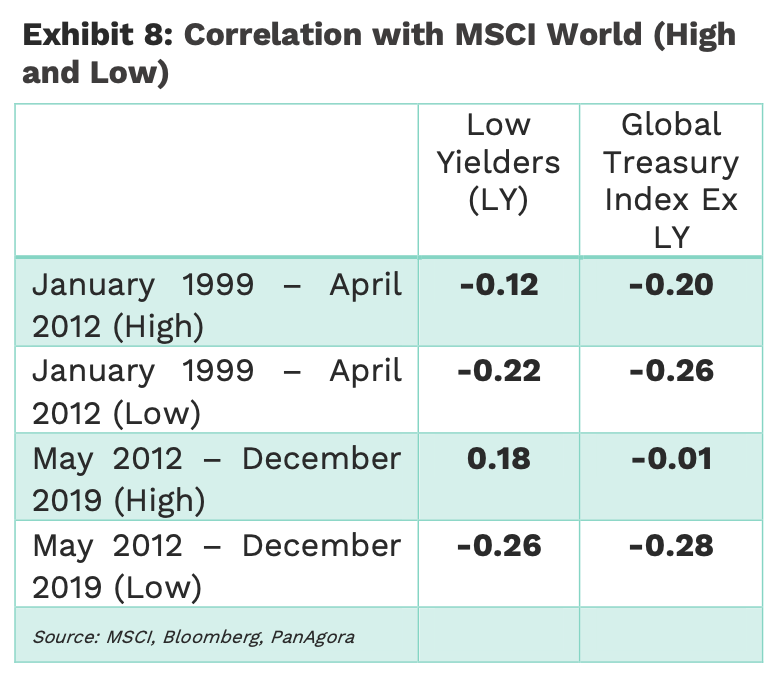

게다가 Panagora는 주식과 채권의 상관관계에는 양수의 convexity가 존재하므로 주식의 수익률이 좋을 때에는 상관관계가 그리 낮지 않지만 주식의 수익률이 안 좋을 때에는 상관관계가 크게 떨어진다고 주장합니다. 예컨대 LY의 경우 2012-2019 구간에서 주식의 수익률이 높았을 때는 주식과 채권의 상관관계가 양수였지만, 반대의 케이스에서는 상관관계가 음수였습니다. (그림 8) 이는 포트폴리오의 변동성을 중화시켜주는데에 큰 역할을 합니다.

그림 8: 주식과 채권의 상관관계에는 양수의 convexity가 존재한다

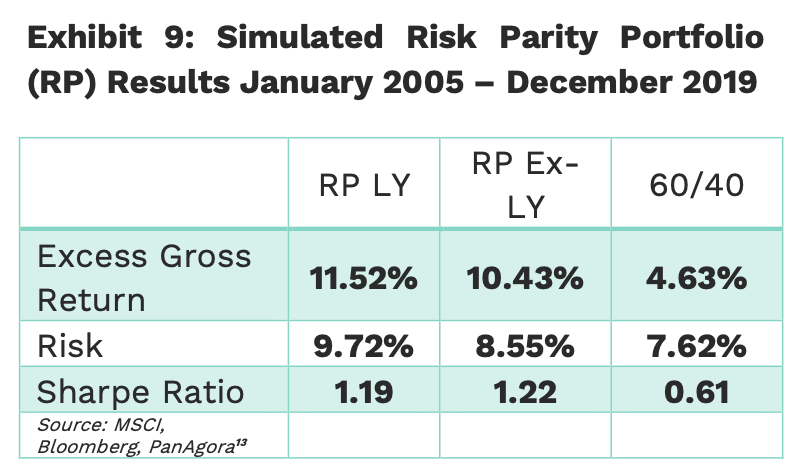

짧게 정리해보자면 Panagora는 수익률 곡선이 가파르기 때문에 레버리지와 롤오버 수익을 통해 원하는 수익률을 낼 수 있다고 주장하고 있고, 저금리 국가들을 이용한 1999년부터의 백테스팅으로 저금리 환경에서도 명목 채권은 수익이 난다는 것을 증명했습니다. 또한 주식과의 상관관계가 여전히 음수인것도 언급하고 있고요. Panagora 내부적으로 돌려본 레버리지를 이용한 리스크 패러티 포트폴리오의 백테스팅 결과도 훌륭합니다. (그림 9) 변동성을 10%에 맞추고 주식과 채권의 리스크를 50/50으로 양분한 포트폴리오의 결과인데요, 주식 60/채권 40 포트폴리오를 압도하고 있지요. 더욱 재밌는 건 여기에서도 LY가 Ex LY보다 수익률이 좋습니다!

이 리포트의 결론에서 나오는 흥미로운 의견 중 하나는 채권을 레버리지 하는 것이 주식으로 자금을 옮기는 등의 다른 리스크를 택하는 것보다 합리적이라는 것입니다. 결국 GMO의 리포트와 비슷하게도 명목 채권의 대안을 찾는 것은 힘들다는 것을 알 수 있고, Panagora는 채권을 레버리지 하는 것으로 이를 해결하려고 하고 있습니다. 물론 이것은 기존 리스크 패러티의 원칙을 크게 벗어나는 것은 아닙니다.

그림 9: 리스크 패러티 포트폴리오가 60/40을 크게 아웃퍼폼 했을 것이다

Mellon Investments

2,000조 이상을 운용하는 BNY Mellon의 자회사인 Mellon Investments (이하 Mellon)에도 리스크 패러티 펀드가 있습니다. 역시나 올해 7월에 채권에 관한 리포트를 발행했는데요. 전반적인 의견은 브리지워터 보다는 Panagora랑 더 비슷합니다.

Mellon이 첫번째로 강조하는 부분은 Panagora랑 비슷하게도 수익률 곡선과 롤오버 수익입니다. 리스크 패러티 펀드들은 채권 선물을 꾸준히 롤오버 하기 때문에 이자 수익외에도 롤오버 수익이 있습니다 (밑줄 쳐진 부분). (그림 9) 이 롤오버 수익은 수익률 곡선이 역전 되지만 않는다면 얻을 수 있으며 수익률 곡선이 더 가파를수록 더 많이 얻게 되죠. 물론 레버리지를 써서 수익률을 끌어 올릴 수도 있습니다.

그림 10: 리스크 패러티 펀드들은 이자 수익 외에도 롤오버 수익을 얻는다

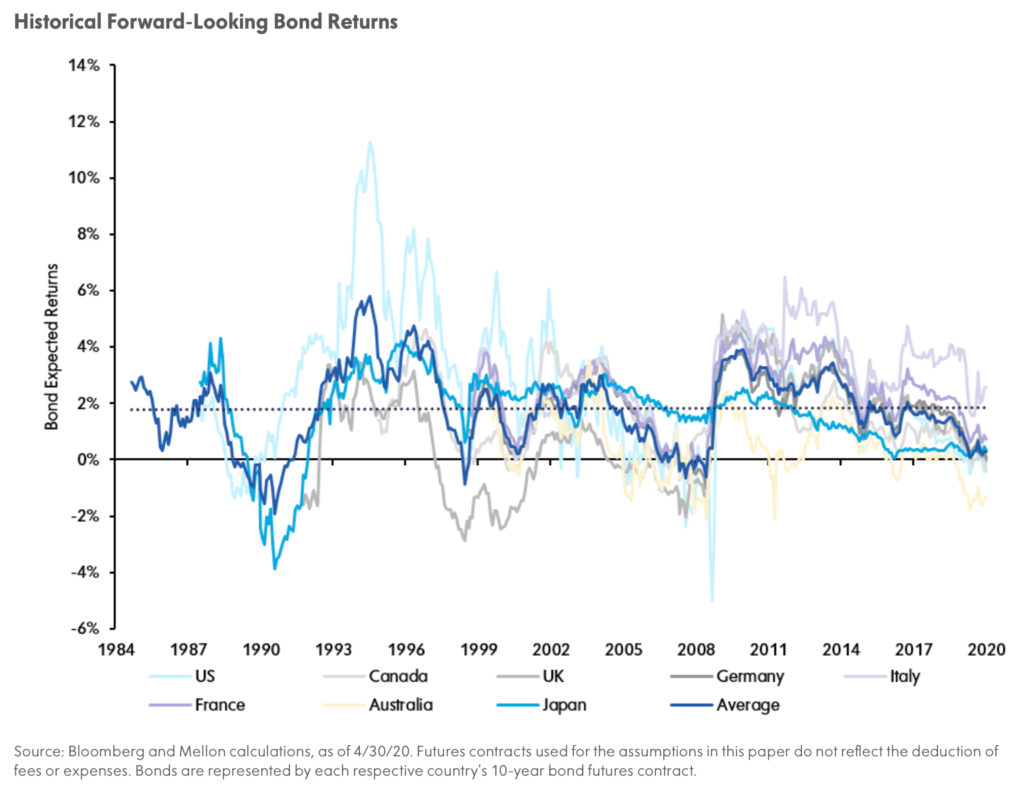

그러므로 Mellon에서는 롤오버 수익이 있고, 필요시 레버리지를 쓸 수 있기 때문에 채권 수익률 걱정을 할 필요는 없다고 주장합니다. 실제로 위의 공식대로 주요 선진국 채권의 수익률을 계산해 봤을 시 장기적인 평균 수익률이 0.5%가 나오고, 예상 수익률이 지금의 수준보다 낮았던 시기도 4번이나 있었다고 합니다. (그림 11) 다시 말해 Mellon에 따르면 지금이 그리 특별한 시기가 아니며 채권은 앞으로도 꾸준한 수익을 내줄 것처럼 보입니다.

그림 11: 주요 선진국 채권의 평균 예상 수익률은 장기적으로 0.5%이다

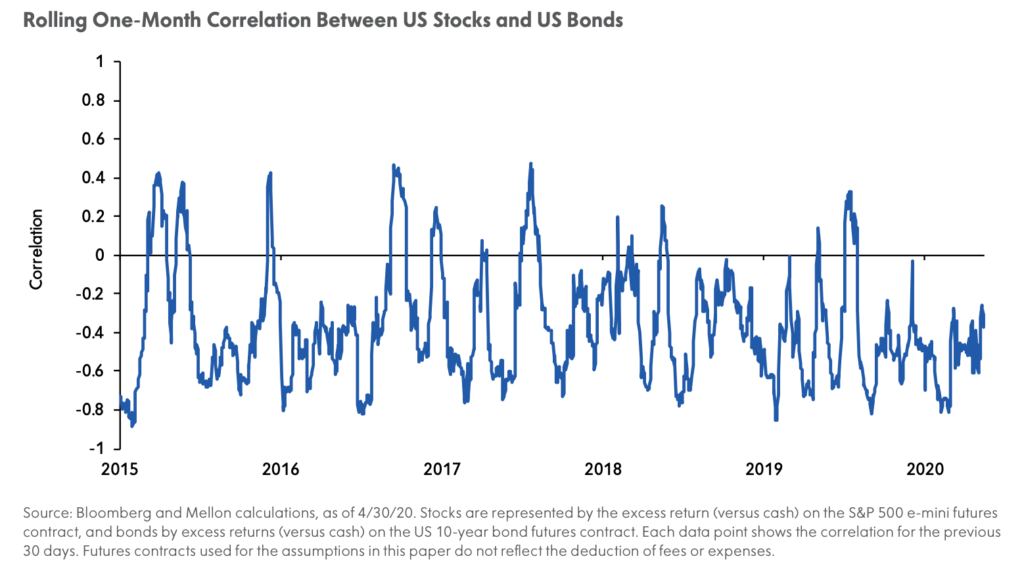

또한 Mellon에서는 주식과 채권의 월별 상관관계의 지난 5년 평균이 -0.4라는 점을 강조합니다. (그림 12) 리스크 패러티 전략에서 레버리지 만큼 중요한 게 결국 자산군간의 상관관계이죠. 2015년부터의 데이터라 기간이 너무 짧다고 느낄 수도 있지만, 아래에 설명하듯이 Mellon은 중앙은행의 저금리 기조가 아주 오래 갈 것이라고 예상하고 있습니다.

그림 12: 주식과 채권의 상관관계는 음수이고 이 패러다임은 오래 갈 것이다

브리지워터가 스태그플레이션의 시나리오를 높게 보는 반면, Mellon에서는 유럽과 미국이 ‘일본화’를 겪게 될 가능성이 가장 유력하다고 주장합니다. Mellon에 따르면 ‘일본화’란 높은 부채율과 고령화, 그리고 기술 발전이 불러오는 지속적으로 낮은 성장률과 인플레이션인데요. (그림 13, 14) 특히 통화 정책이 힘을 잃게 되면서 장기간 저금리를 유지할 것이라고 말하고 있습니다. (그림 15) 저금리가 유지된다는 건 곧 적어도 명목 채권의 큰 가격하락을 보지는 않을 거라는 것이죠.

그림 13: ‘일본화’와 성장률그림 14: ‘일본화’와 인플레이션그림 15: 유럽과 미국도 장기간 저금리를 유지할 것

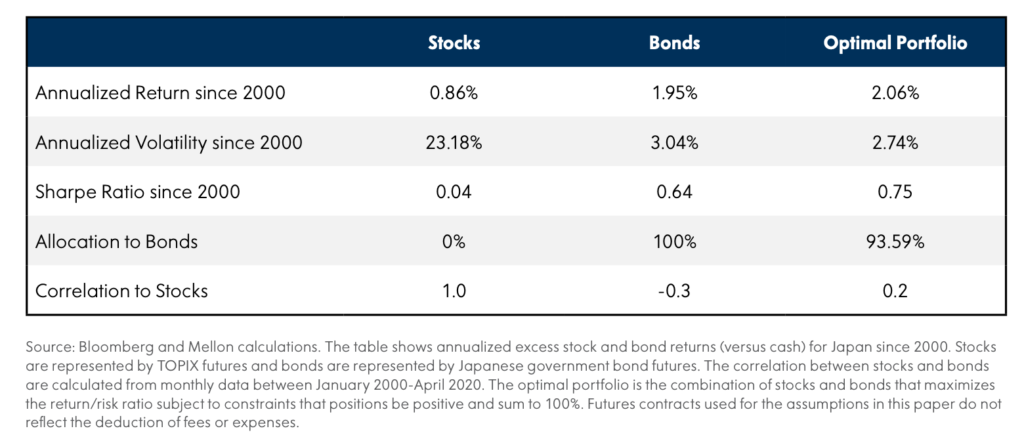

그렇다면 일본에서 채권이 어느 정도의 수익률을 거뒀는지 알아봐야 하지 않을까요? Mellon은 일본이 제로금리를 1999년부터 적용했으므로 2000년 부터의 백테스팅을 제공합니다. 놀랍게도 일본의 명목 채권은 연평균 1.95%의 수익률을 기록했고 0.86%의 수익률을 보인 주식을 압도했습니다. 샤프지수도 주식의 0.04에 비해 0.64를 기록했고요. 이는 저금리 상황에서도 채권이 수익을 낼 수 있다는 걸 보여주고, 만약 Mellon의 말대로 미국과 유럽이 ‘일본화’를 겪게 된다면 주식의 장기적인 수익률 매우 안 좋을 수도 있기 때문에 채권을 홀드하는 것이 더욱 중요할 수도 있다는 것도 알 수 있습니다.

그림 16: 일본의 채권은 준수한 수익률을 보여왔다

결론적으로 Mellon은 Panagora와 굉장히 비슷한 견해를 가지고 있습니다. 리스크 패러티 철학에 기반해 채권이 수익을 낼 수 있다는 걸 강조하면서 주식과의 상관관계도 유지한다는 걸 말하고 있죠. Panagora와 다른 점 중 하나는 좀 더 구체적인 패러다임에 대한 생각을 가지고 있다는 것인데, 미국과 유럽의 ‘일본화’를 주장하면서 채권이 여전히 유용하다고 주장하고 있습니다.

AQR (2017)

이런 토론의 장에서 AQR이 빠질 수 없겠죠. 아쉽게도 최근에 나온 리포트는 없지만 2017년에 나온 ‘저금리 시대의 자산배분’이란 리포트를 분석해 보겠습니다. AQR의 장점은 긴 시계열의 데이터를 사용해 장기적인 관점을 제공해 준다는 것이고, 이 리포트에서도 그 성향이 고스란히 전해집니다.

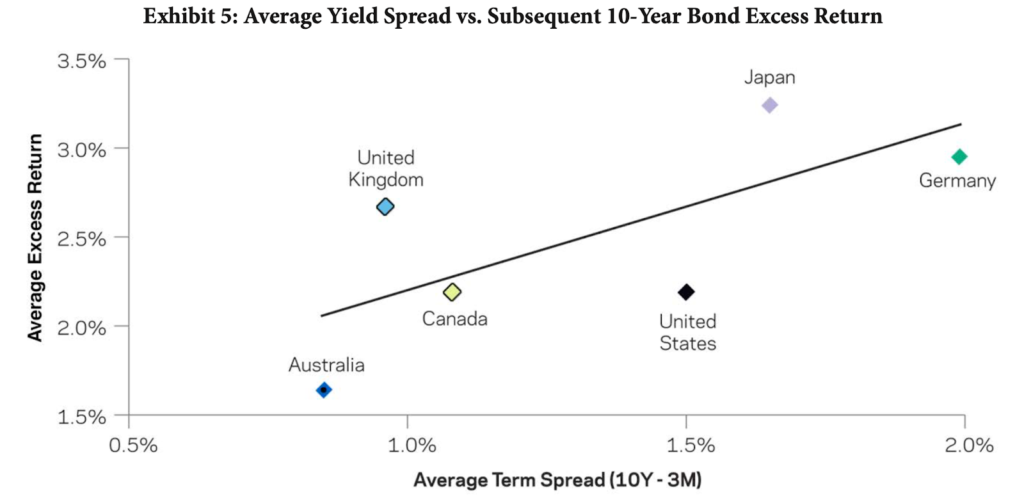

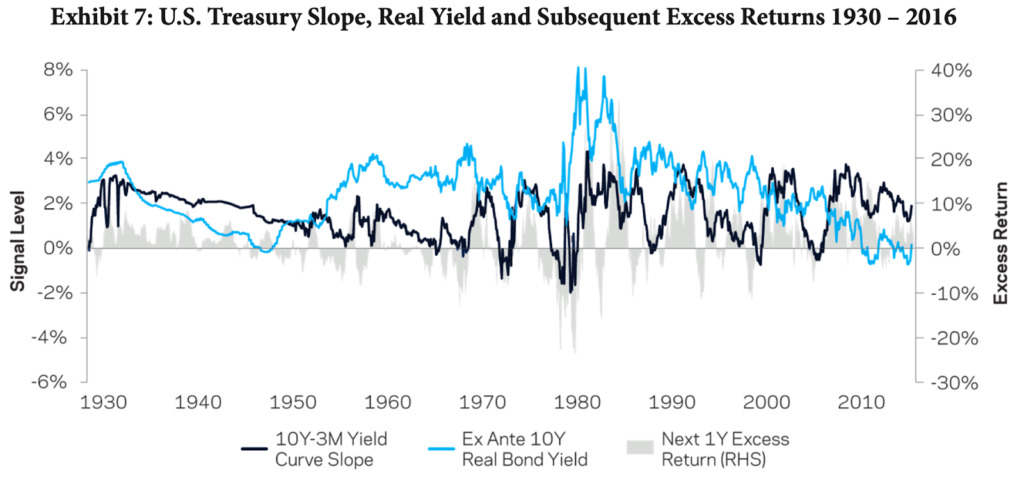

Panagora의 리포트에서도 말했듯이 AQR은 무위험자산 대비 초과수익에 초점을 맞춰야 한다고 말합니다. 그러므로 결국 중요한 것은 수익률 곡선이죠. 수익률 곡선이 가파르게 유지되는 이상 위에서 말한 롤오버 수익과 레버리지가 있기 때문에 채권 투자자는 유의미한 수익률을 얻을 수 있을 것입니다. 이는 여러 선진국들의 데이터를 봤을 때 10년물-3개월물 스프레드와 미래 채권 초과수익 간의 상관관계가 있다는 점에서도 확인할 수 있습니다. (그림 17) 물론 스프레드가 클 수록 초과수익률이 큰 게 사실이고요.

그림 17: 10년물-3개월물 스프레드와 미래 채권 초과수익 간의 상관관계가 존재한다

좀 더 장기적인 데이터로 미국을 봤을 때도 그 결론은 같습니다. (그림 18) 10년물-3개월물 스프레드가 (검은 선)이 0보다 클 때, 즉 수익률 곡선이 역전되지만 않는다면 채권은 꾸준히 수익을 내왔습니다. AQR에 따르면 2017년도 즈음에는 이 스프레드가 2% 근처에 꽤나 준수한 수준이었고요. 물론 지금은 훨씬 작아진 게 사실입니다.

그림 18

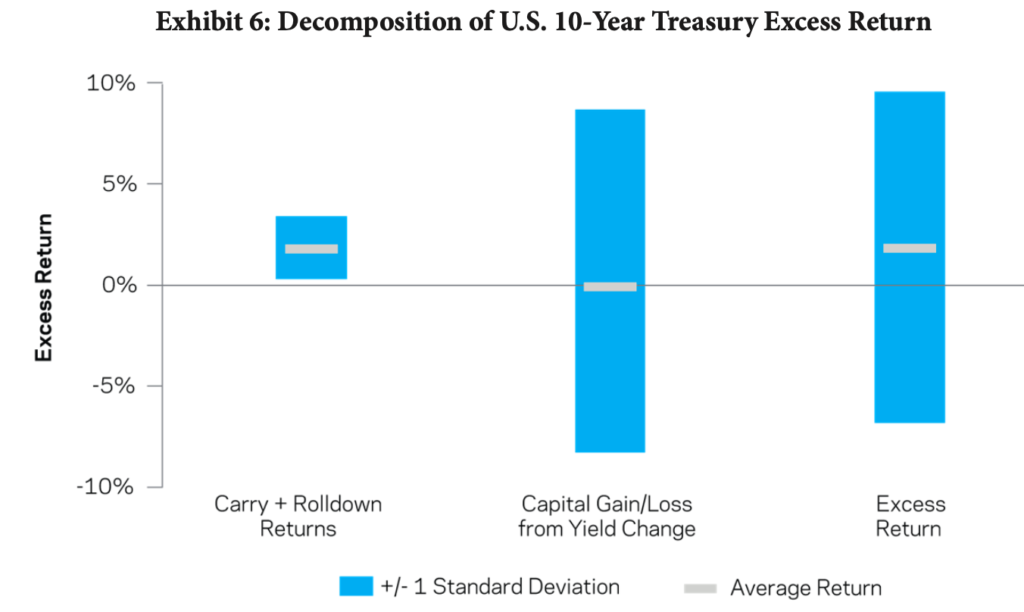

더 나아가 AQR은 장기적인 자산배분의 관점에서 이 논의를 접근합니다. 1954년부터의 데이터를 봤을 때 채권의 수익은 가격 상승에서 오는 게 아니라 이자 수익과 롤오버 수익에서 온다고 주장하면서 말이죠. (그림 19) 1954년 부터의 데이터라면 70년대의 금리 인상 시기가 포함되어 있으므로 이 주장이 말이 됩니다. 금리 인상 시기에는 채권 가격의 큰 폭락이 있었을 거니까요. 아무튼 AQR은 초장기적으로 봤을 때는 중앙은행의 금리 기조가 채권 수익률에 별로 중요한 요인이 아니라는 것을 말하고 있습니다.

그림 19: 장기적으로 봤을 때 채권의 수익은 가격 상승에서 오지 않는다

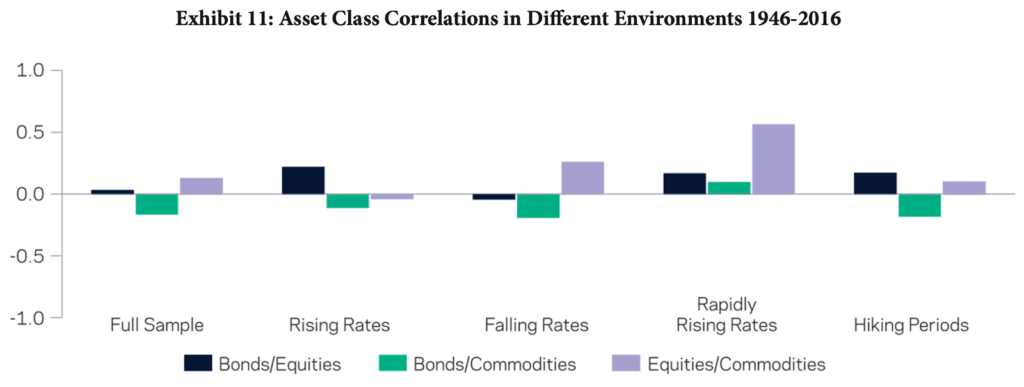

더불어 AQR도 주식과 채권의 상관관계에 대해서 언급을 하는데 여기에서도 장기 시계열의 데이터를 가져옵니다. 지난 70년의 데이터를 보면 주식/채권/원자재 간의 평균 상관관계는 0에 수렴하는 게 사실이고, 주식-채권 간에도 시기별로 다르긴 하지만 큰 상관관계를 보이지는 않습니다. (그림 20) 음수의 상관관계를 예상하는 자산배분 투자자 입장에서는 조금 놀라울 수도 있죠. AQR은 그럼에도 불구하고 각 자산군은 시기별로 포트폴리오의 변동성을 중화해주는 역할을 해주며 다각화를 해주기 때문에 충분히 유용하다고 주장합니다.

그림 20: 주식/채권/원자재 간의 평균 상관관계는 0에 수렴한다

마지막으로 AQR은 자산배분 투자자가 가장 피해야 하는 것 중 하나가 미래를 예측하는 일이라고 합니다. 브리지워터와 Mellon은 각자 가능성이 높은 패러다임을 예측해놓고 포트폴리오를 조정하고 있지만, AQR은 어떤 패러다임이 올지를 맞추는 것은 확률적으로 굉장히 어렵다고 말하죠. 예컨대 현재 미국 명목 채권 금리가 매우 낮지만 충분히 마이너스 금리까지 더 갈 수 있다고 말합니다. 그럼 마이너스 금리 이후는? 이라고 묻는 게 브리지워터와 GMO의 입장이긴 하지만 AQR은 이미 제로금리를 도입했었던 1930년대까지 백테스팅을 했죠. 장기적인 관점을 제공해 주는 데에 있어서 AQR의 리포트는 훌륭하다고 생각합니다.

리서치 · 글 / Roger Kim

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.

참고 문서 [1] https://www.bloomberg.com/news/articles/2020-09-02/bridgewater-s-risk-parity-shift-jolts-a-400-billion-quant-trade AQR. (2017, Q4). Asset Allocation in a Low Yield Environment. Retrieved from AQR. Croce, R. (2020, July). Risk Parity Makes Sense Now. Retrieved from Mellon Investments. Inker, B. (2020, 2Q). Government Bonds Have Given Us So Much – Do they have anything left to give? Retrieved from GMO. Qian, E., & Belton, B. (2020, May). Bond Yields Are Low, Fortunately, Risk Parity’s Utility is High. Retrieved from PanAgora.

이루다투자일임은 한국의 금융 기업이며, 이루다투자는 한국의 투자자를 대상으로 한 서비스입니다. 아마 이 글을 읽고 계신 분 또한 한국인이실 것입니다.

한국인 대다수, 즉 우리는 한국에서 소득을 얻고, 소비하며, 자산을 축적합니다. 이 과정은 한국의 법정통화인 원화를 바탕으로 이루어집니다. 우리의 재산 역시 곧 원화로 거래되는 무언가(현금, 부동산, 주식 등)로 구성되어 있습니다. 이것은 너무나도 자연스럽고 익숙하여, 우리는 이에 대해 특별히 고민하거나 문제의식을 느끼지 않습니다.

하지만 우리가 놓치고 있는 사실이 있습니다. 바로 원화로만 재산을 구성했을 때 발생하는 위험이 있다는 것입니다.

위험 자산인 원화

우리가 체감하기에 1년 전의 100만 원과 오늘의 100만 원, 그리고 1년 후의 100만 원은 가치가 그리 다르지 않을 것입니다. 그런데 정말로 그럴까요?

돈의 가치를 가늠하는 데는 두 가지 방식이 있습니다. 하나는 물가와의 비교이고, 둘째는 외환과의 비교입니다. 한국은 생활 물가를 비교적 잘 관리하는 국가입니다. 그래서 국내에서 주로 소득을 얻고, 소비하는 우리의 관점에서 물가 대비 원화의 가치는 안정적으로 보일 수 있습니다.

그런데 국내 밖으로 시야를 넓히면 어떨까요? 다른 통화와 비교했을 때 원화의 가치 평가는 크게 달라집니다. 국제 통화 시장에서 원화는 달러, 엔화, 스위스 프랑 등의 통화 대비 변동성이 큰 위험자산으로 분류됩니다. 안전통화들과 비교했을 때 원화는 그 상대적 가치가 크게 변동하는 모습을 보여주기 때문입니다.

이는 원화의 가치가 연동된 한국 경제의 특수성에 기인합니다. 한국은 수출 중심의 경제 구조로 되어 있으며, 세계 경기와 무역량에 큰 영향을 받습니다. 게다가 변동의 원인인 경기와 무역량 변동 폭보다 그 원화 가치의 변동 폭은 더 크고 뚜렷하게 나타납니다. 이를 채찍 효과(Bullwhip effect) 라고 합니다.

좀 더 구체적으로 알아볼까요? 세계 경기와 무역이 침체하거나 위협받을 경우(중국의 경제 위기, 미중 무역 갈등), 한국의 수출이 감소하거나 위협받을 경우(반도체, 자동차 수요 감소), 한국이 경제위기에 봉착할 경우(IMF, 서브프라임) 등의 상황에서 원화의 가치가 떨어지게 됩니다. 이런 상황은 그간 빈번하게 발생했으며, 앞으로도 계속해서 나타날 가능성이 큽니다.

위의 상황 중에서도 경제 위기가 발생했을 때 원화의 가치는 가장 극명하게 위협을 받습니다. 경제 위기의 순간 투자자들은 원화와 같은 위험자산에서 빠져나와 달러와 같은 안전자산으로 이동하며, 원화와 원화로 구성된 자산의 가치는 크게 하락합니다. 경제 위기 발생 시 원화 기반의 자산을 보유하고 있는 사람의 경우, 환율의 영향으로 전 재산의 가치가 하락하는 일이 발생하는 것입니다.

물론 원화의 가치가 다시 제자리를 찾는다면, 하락은 복구될 것입니다. 그간 한국 경제는 꾸준히 성장하여 위기 때마다 떨어진 원화 가치를 다시 회복시키는 역사를 보여주었습니다. 그러나 과거가 미래를 장담하진 못합니다. 대한민국의 경제성장이 정체되거나, 심지어 역성장할 가능성 역시 존재합니다. 우리는 앞으로도 수십 년 이상 자산을 축적하며 살아가야 하므로, 우리의 자산을 안전하게 지키기 위해선 원화가 장기적으로 저평가 될 위험에 대비할 필요가 있습니다.

달러 자산은 안전망이자 기회

이러한 문제에 대응할 수 있는 최선은 바로 달러 자산을 보유하는 것입니다. 원화 자산의 가치가 급락하는 상황에서 달러 자산의 가치는 상대적으로 높아집니다. 따라서 달러 자산 보유는 전체 자산가치의 하락을 방어하며, 심지어 높은 환차익을 만들 수 있습니다.

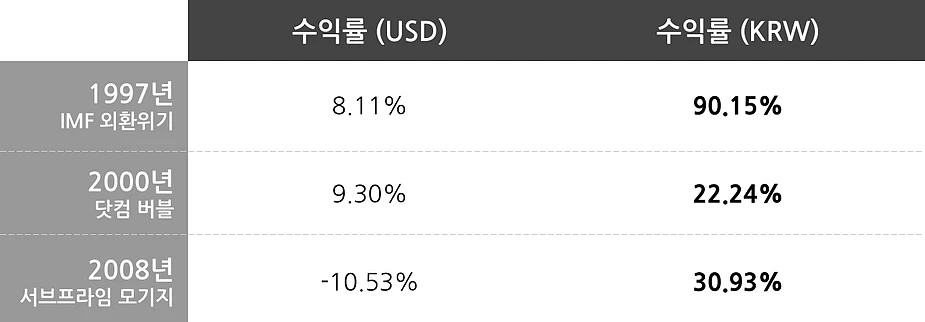

이루다투자의 올웨더 포트폴리오 백테스트 결과를 바탕으로 수익률을 원화와 달러로 비교하여 설명하겠습니다. 대한민국을 비롯한 동아시아 국가들이 IMF 외환위기를 겪은 1997년, 닷컴 버블이 터진 2000년, 서브프라임 모기지 금융위기를 겪은 2008년, 각각의 시기는 대한민국과 세계 증시를 뒤흔들만큼 무시무시한 경제 위기의 순간이었습니다. 이러한 상황에서 이루다투자의 올웨더는 오히려 매우 높은 수익률을 원화 기준으로 발생시킨 것을 확인할 수 있습니다. 그 비밀은 경제 위기의 시기에 원화 대비 폭등하는 달러 가치(또는 달러 대비 폭락하는 원화가치)에 있습니다.

물론 이루다투자의 올웨더는 달러 기준만으로도 경제 위기라 믿기지 않을 만큼 든든한 방어력을 보여주고 있습니다. 그런데 여기에 상승한 달러가치(또는 하락한 원화가치) 환율이 곱해지자, 원화 기준 수익률이 더욱 치솟은 것입니다. 이는 한국의 원화가 위험자산으로 미국의 달러가 안전자산으로 기능하는 세계 경제 시스템에서 거듭 반복될 현상입니다. 달러 자산에 투자함으로써, 우리는 앞으로 찾아올 경제 위기를 효과적으로 방어함은 물론 환차익까지 추구할 수 있게 되는 것입니다.

거기서 그치지 않습니다. 달러 자산을 보유하는 경우, 경제 위기를 추가 자산 증식의 기회로 변모할 수 있습니다. 저평가된 알짜 원화 자산을 매수할 기회를 제공하기 때문입니다. 통상적으로 경제 위기 상황에서 개인과 기업은 신용 및 현금이 고갈되어 보유한 자산을 속히 현금화할 필요성이 높아집니다. 이 때문에 우량 기업이나 부동산을 시장에 제값 이하로 매도하기도 합니다. 내 전 재산이 원화 자산이라면 이런 상황에서 내 자산의 가치도 함께 하락하고 있기에, 좋은 상품을 발견해도 이를 매수할 여력이 없습니다. 그러나 이런 시기에 달러 자산을 보유한 경우, 상대적으로 그 가치가 올라가기 때문에 폭넓은 매수 기회를 얻을 수 있습니다. 실제 이런 기회를 잘 살린 이들은, 경제 위기 전후로 큰 자산을 증식하기도 하였습니다.

원화를 기준으로 운용되는 투자 전략은, 그 투자 전략의 좋고 나쁨을 떠나 이러한 효과를 얻을 수 없습니다. 분산투자의 관점에서건, 환차익을 위해서건 달러 자산은 한국 투자자가 필수로 고려해야 할 옵션이라고 할 수 있습니다.

예스24 웹진 ‘채널예스’ 에 소개된 이루다투자일임 김동주 대표의 인터뷰 ‘카카오에 회사를 팔았던 프로그래머, 레이 달리오의 ‘올웨더’ 덕후가 되다.’를 옮겨와 전달합니다.

코로나19 위기로 주식시장이 급락하고 다시 반등하는 롤러코스터 장세의 연속이다. ‘동학개미운동’으로 많은 개미투자자가 수익을 얻었지만 종목 선택에 따라 희비가 엇갈렸고, 일부 선물 투자자는 오히려 큰 손실을 보았다. 개미투자자가 흔들리지 않고 안정적으로 수익을 낼 수 있는 투자법은 없을까? 세계 최고 투자자 중 한 명이면서, 세계 최대 헤지펀드 브리지워터의 레이 달리오 투자법을 그대로 따라 할 수 있고, 그런 수익을 낼 수 있다면? 그 방법을 『절대수익 투자법칙』에서 철저하고 상세히 공개한다.

레이 달리오 투자법은 자산 배분 전략을 사용해 미국을 비롯한 전 세계 주식과 채권, 원자재 등에 분산 투자해 변동성에 대처하면서도 꾸준히 시장수익률을 얻는 방식이다. 저자는 레이 달리오와 올웨더 전략을 집요하게 분석하여 올웨더가 어떻게 운영되는지 무수한 백테스트와 투자 실험을 통해 밝혀냈으며, 코로나19로 전 세계가 휘청인 2020년에도 올웨더의 탄탄한 실적을 자신의 계좌로 증명하고 있다.

『절대수익 투자법칙』은 올웨더가 어떤 투자법이고, 어떻게 해서 꾸준한 수익을 낼 수 있는지, 어떻게 따라 할 수 있는지 자세한 방법을 설명한다. 올웨더 전략으로 투자한다면 돈이 지나가는 모든 곳에 분산 투자함으로써 어떤 경제 상황에서도 꾸준한 수익을 얻을 수 있다. 저자의 투자법을 책으로 소장하며 자신의 투자 원칙을 정립할 멋진 기회가 될 것이다.

저자님은 김동주라는 본명보다 ‘투자왕 김단테’라는 이름으로 더 많이 알려져 있습니다. 프로그래머에서 갑자기 투자왕의 길을 걷게 된 계기는 무엇이었나요?

제가 창업한 스타트업을 카카오에 매각하고, 경제적 자유를 이루었습니다. 하지만 이내 큰 허무함이 찾아왔습니다. 배부른 소리겠지만, 저에게는 그랬습니다. 결국 열정을 잃은 회사를 그만두고 방황의 시간이 시작되었습니다. 하지만 여행을 다녀와도, 좋은 사람들과 비싼 식사를 해도, 결국 제 가슴속 어딘가가 채워지지 않았습니다.

그러던 어느 날 저의 자산을 점검해 보고 크게 놀랐습니다. 처음 큰 재산을 갖게 되었을 때 투자는 너무 어려운 것이라 여겨 은행원들과 자산관리사와 같은 전문가들의 추천 상품들에 수십 개 이상 다양하게 분산투자해두었는데, 수년간 개별적인 수익률을 모두 모아 확인하니 하나같이 형편없었습니다. 또 그즈음에 개인적으로 투자했던 P2P 상품이 부실에 빠져 큰돈을 잃기도 했습니다. 타인에게 맡기는 재테크에서 잇달아 실망하고 분노하게 되어, 이 분야를 진지하게 공부하고 정복해야겠다고 생각하게 되었습니다.

‘올웨더’ 투자전략이 다소 낯선 사람들이 있을 것 같습니다. 정확한 의미는 무엇이고, 어떤 투자전략인가요?

올웨더라는 의미는 어떤 환경, 계절, 날씨에도 견딜 수 있다는 의미입니다. 대개의 투자는 시장의 미래에 대한 예측을 기반으로 합니다. 앞으로 반도체가 유망할 것 같으니 삼성전자 주식을 사고, 미·중 무역갈등이 해결될 것 같으니 중국 인덱스에 투자하는 식입니다. 예측이 잘 맞는다면 큰 수익이 날지도 모릅니다.

하지만 지속적으로 예측에 성공하는 건 쉬운 일이 아닙니다. 게다가 예측이 맞더라도, 경제는 복잡계이기 때문에 다양한 변수가 작용해 상상도 못 한 결과를 만들어 내곤 합니다. 요즈음은 그런 현상이 더 심한 것 같습니다. 코로나19 바이러스가 확산하면서 전 세계의 경제는 불확실성이 극도로 높습니다.

올웨더 투자는 반대로 접근합니다. 철저하게 예측을 배제합니다. 중단기적으로 어떤 국가가, 어떤 자산이 어떻게 될지는 모른다는 가정을 두고 시작합니다. 그러면 어떻게 투자하는가 하면, 모든 국가와 모든 주식 모든 자산군을 다 담습니다. 과거에는 이런 모든 자산을 담는 투자가 개인에게 불가능했지만, 이제는 ETF(상장지수펀드)가 자리 잡아서 길이 열렸습니다.

그리고 적정한 비율을 조합합니다. 상관성이 낮은 자산을 배분해 위험을 줄이고 효율을 높이는 것을 자산 배분이라고 합니다. 올웨더는 세계 경제가 처할 수 있는 양상을 성장과 인플레이션이라는 팩터로 나누어, 각 환경에 견딜 수 있도록 자산 배분합니다.

올웨더의 기원은 브리지워터입니다. 레이 달리오가 창업한 이 회사는, 현재 세계에서 가장 큰 규모의 자금을 운용하는 헤지펀드입니다. 브리지워터를 스타로 만들었고, 지금도 성공적으로 운용되고 있는 펀드가 1996년에 출시한 올웨더 펀드입니다. 이 펀드는 문자 그대로 예측을 최대한 배제한 올웨더 방식으로 운영되고 있습니다. 저는 이 투자 방식과 철학에 매료되었습니다. 이후 해당 전략에 파고들게 되었고, 이 책은 그 결과물입니다.

‘아주 빠른 속도로 부자가 되고 싶은’ 사람들에게는 어쩌면 ‘올웨더’가 맞지 않을 수도 있을 것 같습니다. 어떤 사람들이 이 투자전략을 선택하면 좋을까요?

빠른 속도로 부자가 되고 싶다면, 큰 노력을 하면서 동시에 운까지도 좋아야 합니다. 그 방법이 투자라면 더 힘듭니다. 투자로 인생역전을 꿈꾸는 사람들이 많지만, 실제로 투자로 인생을 바꾸신 분들은 정말 드뭅니다. KB금융지주 경영연구소가 발표한 2019 한국 부자 보고서에 따르면, 부를 이룰 수 있었던 원천 1위는 ‘사업 소득’이었습니다. 이들의 연평균 소득 2.2억 원 중에서 근로나 사업을 통한 노동 소득이 63%인 반면, 금융상품 투자 소득은 33%에 불과했습니다. 투자만으로 부자가 되는 것이 일반적이지 않다는 것입니다.

이것은 지극히 자연스러운 일이라고 생각합니다. 매일매일 필사적으로 공부하고 분석하며 투자하는 펀드 매니저들조차도, 연 8% 시장지수만큼의 수익률을 거두지 못하는 경우가 많습니다. 그렇다면 투자에 전념하여 덤비지 않는 개인투자자가 투자만으로 빠르게 부자가 되는 것은 일어나기 힘든 일일 수밖에 없습니다. 제가 아는 극소수의 성공한 투자자들은, 모두 진정으로 노력하고 긴 시간에 걸쳐 부를 쌓았습니다. 따라서 올웨더가 어울리는 사람은, 투자에 대해서 고민하고 대응할 시간이 적은 분들일 것 같습니다. 한국의 직장 생활에서의 노동강도는 상당히 높은 편이어서, 투자에 관해서 공부하거나 고민할 시간이 많이 부족할 수밖에 없습니다. 그런 분들을 위한 좋은 선택지가 될 수 있으리라 생각합니다.

몇 년간 애써서 공부한 내용을 다른 사람들과 나눈다는 게 쉬운 일은 아니라고 생각합니다. 그런데 블로그, 유튜브, 그리고 이번에는 이렇게 책으로 출간하시기까지 했는데, 이런 활동들을 해야겠다고 생각한 가장 큰 이유가 무엇인지 궁금합니다.

처음에는 투자를 공부하며 그때그때 떠오른 생각을 기록하기 위해 블로그를 시작했습니다. 말하자면 저의 투자 일기장 같은 곳이었습니다. 그러다 남이 볼 수 있다는 생각에 점점 더 책임감을 갖고 글을 쓰게 되었습니다. 이 과정에서 자연스럽게 저의 생각도 더 체계적으로 정리가 되어 갔습니다. 글이 하나씩 쌓이면서 어느 순간 구독자가 늘기 시작했습니다. 반응이 좋고 관심을 받게 되니 더욱더 성장과 공유에 욕심이 났습니다.

그즈음 공부를 위해 해외의 유명 투자자들의 소식들을 유튜브를 통해서도 보게 됩니다. 정말 알차고 심도 있는 내용을 다루는 채널들을 구독하며 큰 도움을 받았는데, 어느 순간 한국어로는 그런 채널들이 부족하다는 생각이 들었습니다. 정확히 말하면 시장과 미래를 예측하고 분석하는 좋은 채널들은 있었지만, 자산 배분을 본격적으로 다루는 채널이 부족하다고 생각했습니다. 겸사겸사 유튜브로도 콘텐츠를 올리기 시작했는데, 어느 순간부터 블로그보다도 열심히 하게 되었네요.

이렇게 블로그와 유튜브를 열심히 운영하며 구독자가 점차 늘다 보니, 같은 질문을 계속 받는 경험을 하게 됩니다. 제가 장기간에 걸쳐 쌓은 논리의 흐름을 보지 못하시고, 최신 콘텐츠만 접하신 분들의 반응이었습니다. 처음에는 계속 답을 드렸는데, 제가 개발자 출신이다 보니 어느 순간 단순 반복 대신 아예 전체적으로 정리하는 것이 필요하겠구나 하는 생각을 했습니다. 그 결과 책까지 출간하게 되었습니다.

이 책은 저자님이 공부한 것과 그를 바탕으로 직접 경험한 것을 녹여낸 내용으로 구성되어 있습니다. 각 장마다 집중적으로 봤으면 하는 내용이 있다면 소개해 주세요.

저는 2장과 3장의 내용을 힘주어 강조하고 싶습니다. 어떤 분야를 시작하기 전에 그 분야가 얼마나 어렵고 힘든지, 그리고 내가 어느 정도의 능력이 있는지 인식하는 메타인지가 중요하다고 생각합니다. 따라서 투자를 시작할 때도, 투자라는 것이 얼마나 어려운지와, 내가 얼마나 그것에 대해 알고 있는지를 인식하는 게 첫 번째 순서라고 생각합니다. 이른바 지피지기입니다.

데이비드 더닝과 저스틴 크루거가 진행했던 실험에 따르면, 특정 분야에 대해서 지식과 경험이 부족한 사람일수록 자신의 능력을 과대평가하는 경향이 있습니다. 초보 투자자 중에 그런 분들이 제법 되는 것 같습니다. 현실을 냉철하게 인식하는 게 투자의 첫 번째라고 생각합니다.

그리고 7장의 내용도 신경 써서 살펴보시기 바랍니다. 계량 투자에 어느 정도 익숙해지고 난 뒤의 문제는 데이터만이 정답이라고 확신하는 것입니다. 하지만 충분히 의미 있는 데이터가 있다기에는 금융의 역사가 짧습니다. 또 우리가 늘 예상 못 하는 상황이 생깁니다. 7장에서는 데이터가 설명해 줄 수 없는 부분들이 존재한다는 점을 강조하고 싶었습니다.

이미 활발히 활동하고 계시지만, 앞으로의 활동 계획도 궁금합니다.

저는 두 가지 일에 집중하고 있습니다. 하나는 유튜버입니다. 앞으로도 금융과 관련된 정보들, 특히 미국 시장에서 일어나는 일들을 이해하기 쉽게 정리해서 전달해드리는 게 저의 목표입니다. 다른 하나는 금융회사 이루다투자일임의 대표입니다. 제가 가진 투자에 대한 철학과 방법들을 고객들도 똑같이 이용할 수 있도록 하는 투자일임 서비스 ‘이루다투자’를 만들고 있습니다. 서비스를 잘 완성하고, 많은 고객이 안전하고 장기적으로 투자할 수 있게 도움을 드리는 게 저의 목표입니다.

마지막으로 책을 읽을 독자들에게 한 말씀해 주시기 바랍니다.

언제나 급등하는 종목이 있습니다. 자극적이다 보니까 언제나 뉴스의 중심이 되고, 늦지 않게 뛰어들면 간단히 큰돈을 벌게 해줄 것 같은 기분이 듭니다. 그런 종목들에 손이 가는 게 인지상정이지만, 충분한 이해와 원칙 없이는 위험천만한 일입니다. 그런 투자로 성공할 확률도 높지 않습니다. 여러 논문과 통계자료를 살펴보면, 주식시장에서 지속해서 이익을 얻는 사람이 극소수라는 것을 알 수 있습니다.

경력이 짧은 투자자일수록 실력과 운을 잘 구분하지 못하고, 극단적으로 자금을 운용하다가 실패하는 모습을 많이 봤습니다. 세계적인 투자자들조차 크게 실패하는 것이 시장입니다. 여러분들의 경험이 적다면 최대한 보수적으로 시장에 투자하는 것이 안전합니다. 저는 투자를 공부하며 제가 죽을 때까지의 수십 년 이상 계속해서 운용 가능한 포트폴리오를 찾고자 했습니다. 올웨더는 근간이 단단하고 긴 기간을 통해 검증된 포트폴리오로, 마침내 제가 찾은 해답입니다. 자신만의 다른 투자법을 찾으시더라도, 올웨더라는 선택지에 대해서는 이해하고 넘어가시기를 추천해 드립니다. 길을 잃었을 때, 최후의 선택지가 될 수 있으리라 생각합니다.

도서 정보 김동주, 『절대수익 투자법칙』, 이레미디어, 2020.

인터뷰원문 채널예스, “카카오에 회사를 팔았던 프로그래머, 레이 달리오의 ‘올웨더 덕후가 되다'”, 2020.

장기적인 관점에서 물가연동채권은 명목 채권보다 주식의 변동성을 낮추는 역할을 더 잘할 수 있음

인플레이션 상황에서 물가연동채권은 명목 채권 대비 아웃퍼폼 가능성이 큼

자산배분 투자자는 물가연동채를 보유해야 할까요? 물가연동채를 쉽게 표현해 보자면 ‘물가와 함께 가격이 오르는 좀 특별한 채권’입니다. 물가연동채는 브릿지워터가 얘기하는 올웨더의 투자 필수 자산으로 항상 꼽히는데, 성장이 기대보다 낮은 구간, 인플레이션이 기대보다 높은 구간에 상승하게 설계된 자산입니다. 한마디로 성장이 기대보다 낮을 때 명목 채권의 역할을 해주길 바라면서 인플레이션 상승기도 대비하기 위해서 투자한다고 볼 수 있죠.

하지만 몇 가지의 의문점이 생깁니다.

1/ 명목 채권과 같은 역할을 해주는가? 만약 그렇다면 명목 채권보다 나은 점은 무엇인가?

2/ 인플레이션 헷지가 되는가?

3/ 인플레이션 헷지를 다른 자산군으로 해도 되지 않을까?

위 의문점에 대해 차례대로 대답해 보기 전에 먼저 물가연동채의 구조에 대해 간단히 설명해 보겠습니다.

물가연동채의 구조

물가연동채는 말 그대로 물가와 연동이 된 채권입니다. 국가가 인정한 물가 지수 (미국 같은 경우 CPI-U)에 원금과 쿠폰 이자가 연동되어 있죠. 인플레이션이 오르는 만큼 원금이 오르고, 오른 원금에 쿠폰 이자가 곱해져서 이자를 받습니다. 즉 일반 채권보다 쿠폰 이자가 작지만, 그 차이를 인플레이션의 상승분으로 만회할 수 있습니다.

그렇다면 디플레이션 시기에는 어떨까요? 디플레이션이 오면 원금이 반대로 떨어질 것이므로 받는 이자가 명목 채권보다 더 적을 것입니다. 당연히 물가연동채에는 안 좋은 시기겠죠. 하지만 물가연동채의 최대 장점 중 하나가 이때 나타납니다. 바로, 미국 같은 경우 만기 시 디플레이션이더라도 원금을 보장해준다는 것입니다! 예컨대 100을 투자해서 물가 하락 때문에 원금이 95로 내려가도 마지막에는 100을 받습니다. 이는 밑에서 더 설명할 것이지만 물가연동채를 보유해야 할 중요 이유 중 하나이기도 합니다.

물가연동채를 명목 채권과 직접 비교해 보겠습니다. 예를 들어 앞으로 1년간의 기대 인플레이션이 2%라고 했을 때 1년 만기 명목 채권이 쿠폰 이자를 3% 준다면 1년 만기 물가연동채는 쿠폰 이자를 1% 줄 것입니다. 여기서 실제 인플레이션이 2% 증가했다고 했을 시, 간단하게 원금이 100이고 이자를 연 1회 받는다고 가정해보면..

명목 채권은 만기 시 받는 돈이 100+(100*0.03)으로 103이고

물가연동채는 102+(102*0.01)로 103.02입니다.

물론 아주 간단히 설명했을 때 그렇다는 것이고, 실제 인플레이션과 기대 인플레이션은 대개 차이가 있으므로 큰 의미는 없는 계산입니다. 실제로는 Inflation Risk Premium이 있으므로 기대 인플레이션이 2%라도 실제 인플레이션은 2%보다 작을 수도 있고, 혹은 (D’Amico et al., 2018)에 잘 설명돼 있듯이 Liquidity Premium 때문에 실제 인플레이션이 2%보다 더 클 수도 있습니다.

여기서 알 수 있는 건 결국 기대 인플레이션 대비 실제 인플레이션이 얼마나 오르는가가 중요하다는 사실입니다. 따라서 물가연동채가 명목 채권보다 수익이 더 날 때는 기대 인플레이션보다 실제 인플레이션이 높을 때이고, 명목 채권의 수익이 더 날 때는 기대 인플레이션보다 실제 인플레이션이 낮을 때입니다.

물가연동채가 명목 채권보다 나은 이유는?

1. 기존의 명목 채권과 주식과의 관계

물가연동채를 다루기에 앞서 명목 채권과 주식의 관계에 대해서 먼저 분석해 보겠습니다. 자산 배분의 가장 순수한 버전인 60/40에서 채권을 보유하는 이유는 무엇일까요? 통상적으로는 주식과 채권의 상관관계가 반대이기 때문에 주식의 변동성을 포트폴리오 내부에서 채권이 중화시켜주기 때문입니다. 예컨대 최근의 하락장들을 (2008년 금융 위기, 코로나 위기) 살펴보면 주식이 크게 하락할 때 채권이 상승하여 안전 자산의 역할을 톡톡히 해왔습니다.

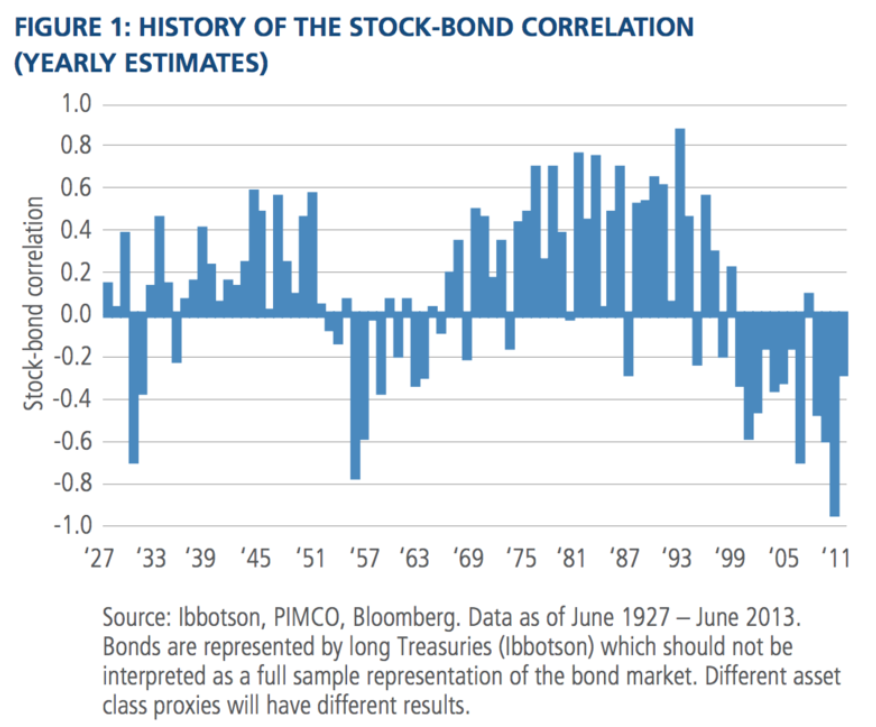

하지만 자산배분 투자자들이 흔히 범하는 오류중 하나가 주식과 채권의 상관관계가 항상 음수일 거로 생각하는 것이죠. 밑의 그림 1에서 볼 수 있듯 항상 음수는 아닙니다. 70~80년대에는 상관관계가 오랫동안 양수였습니다. 상관관계가 양수일 때는 대개 주식과 채권이 동시에 하락하는 시기라는 점이 더 중요하죠. 오히려 우리가 일반적으로 채권에 기대하는 역할을 하던 시점은 95년도부터인데 그리 긴 시기가 아닙니다.

그림 1: 주식과 명목 채권의 상관관계 장기시계열 from (PIMCO, 2013)

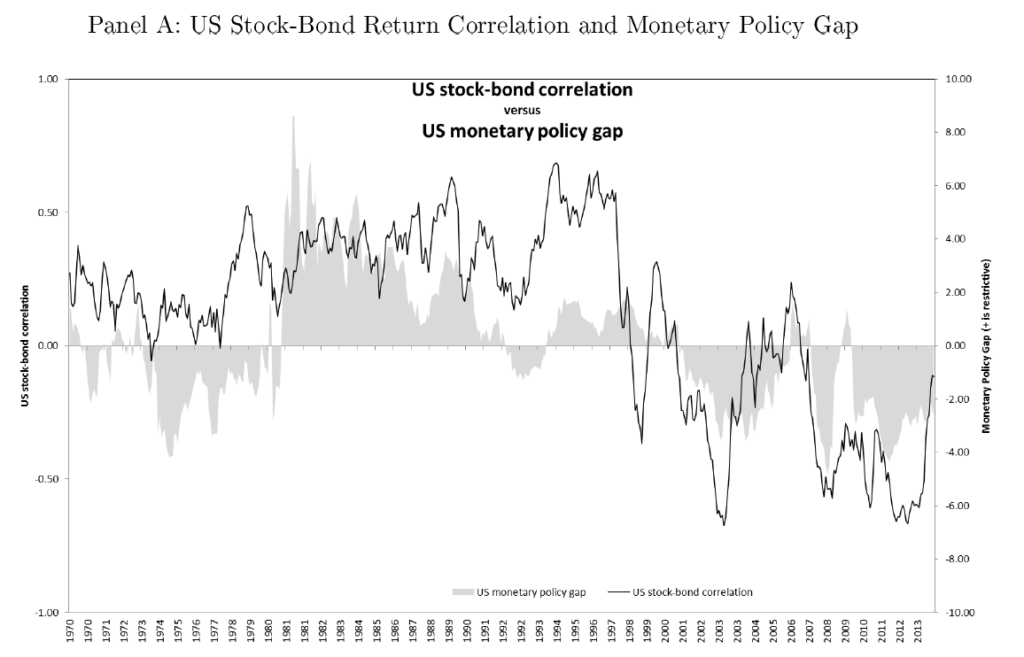

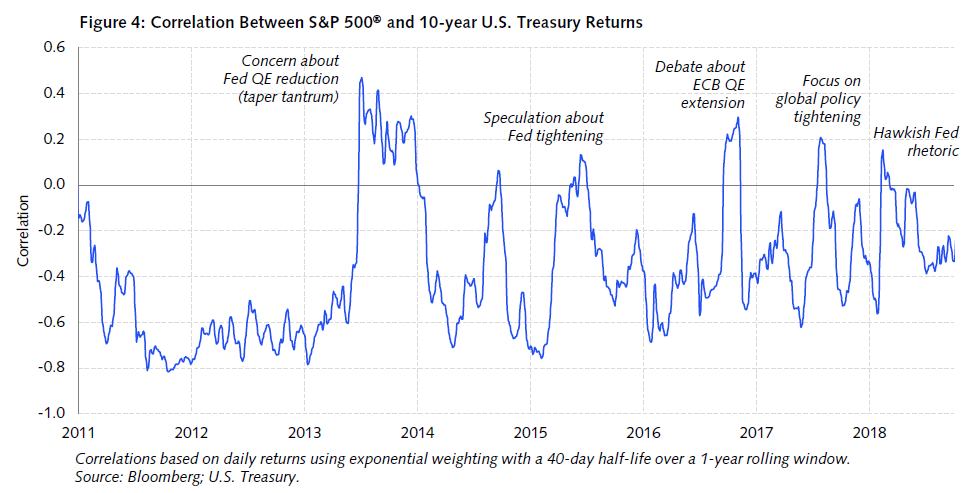

주식과 명목 채권의 이러한 상관관계의 원인에 대해서는 결론이 거의 같습니다. 중앙은행의 통화정책(금리 기조)의 영향이 크다는 거죠. 밑의 그림 2에서 볼 수 있듯 주식과 명목 채권의 상관관계는 금리가 상승할 때는 양수이고 금리가 하락 할 때는 음수입니다. 그림 3은 최근에도 같은 트렌드가 있음을 보여주는데 연준(Fed)이 QE를 그만둔다거나 금리를 올리려는 시도만 해도 주식과 명목 채권의 상관관계는 양수로 변한다는 것을 알 수 있습니다.

그림 2: 금리 상승기에는 주식과 명목 채권의 상관관계가 양수이다 from (Baele & Van Holle, 2017)그림 3: 연준이 매파(Hawkish)가 되면 상관관계가 양수로 바뀐다 from (DE Shaw, 2019)

2. 물가연동채가 필요한 이유

이렇게 명목 채권과 주식의 상관관계가 양수일 때는 같이 하락하지만, 그림 4처럼 명목 채권의 실질 수익률은 특히 처참하게 무너집니다. 거의 대공황 때의 주식 하락 수준으로 말이죠. 또한, 장기채를 보유하고 있었다면 하락 폭이 더 심했을 것입니다.

그림 4: 금리 상승기는 명목 채권에 재앙이다 from (Credit Suisse, 2011)

자산배분 투자자들은 보통 명목 채권을 많이 보유하고 있으므로 이런 시기에 취약합니다. 이게 바로 명목 채권과 물가연동채를 같이 보유해야 하는 이유입니다. 앞으로 인플레이션이 높을지 낮을지 금리 정책이 완화적일지 긴축적일지 모르기 때문에 명목 채권만을 보유하는 것보다 물가연동채를 같이 보유하는 것이 리스크 대비 수익률을 높여줍니다. 물가연동채는 금리 상승기에 명목 채권처럼 무너지지 않고, 동시에 금리가 낮을 때 기존의 채권의 방어력을 보여주기도 하기 때문입니다.

여기서 드는 의문은 그렇다면 물가연동채는 ‘과연 명목 채권의 역할을 해줄 수 있을까?’입니다. 사실 이론적으로 봤을 때 금리가 낮을 때 물가연동채는 기대 인플레이션을 반영할 뿐 명목 채권과 같은 역할을 한다고 봐도 무방합니다. 앞서 말했듯이 기대 인플레이션과 실제 인플레이션이 같다면 (liquidity premium과 inflation risk premium이 없거나 아주 작다고 가정했을 시) 명목 채권과 같은 수익률을 내도록 설정되어 있습니다. 특히 최근과 같이 장기간 금리가 낮은 환경에서는 인플레이션의 변동성이 아주 작아서 물가연동채가 명목 채권과 같이 움직일 것이라는 게 맹목적인 가정은 아닙니다.

이론을 벗어나서 실증적인 결론부터 말해보자면 저금리 체제에서 물가연동채가 명목 채권만큼의 주식의 변동성을 중화시켜주는 모습을 보여주지는 않습니다. 듀레이션이 비슷한 IEF와 TIP을 동기간 비교해 봤을 때 IEF가 CAGR이 더 높고 주식과의 상관관계가 낮습니다 (그림 5,6). 듀레이션이 더 긴 TLT와 LTPZ을 비교했을 땐 그 차이가 더 뚜렷합니다. LTPZ이 만들어진 2010년부터 비교했을 시 LTPZ의 주식과의 상관관계는 -0.04이지만 TLT는 -0.51로 상당히 큰 음수입니다.

그림 5: 2004년 부터의 수익률을 보면 1번 IEF가 2번 TIP보다 성적이 좋다 from PV

그림 6: 채권 ETF들의 CAGR과 SPY와의 상관관계 from PV

결국, 저금리가 유지되는 시기에는 보통 기대 인플레이션보다 실제 인플레이션이 낮으므로 명목 채권이 더 수익률이 높을 수밖에 없다는 결론에 닿을 수 있습니다. 특히 최근 10년의 중앙은행의 기조를 보면 실제 인플레이션을 2%로 올리는 것에 초점을 맞추고 있지만, 번번이 실패하고 있습니다 (그림 7).

물가연동채의 또 하나의 단점은 위기 때 채권의 역할을 못 해준다는 것입니다. 밑의 그림 8에서 볼 수 있듯이 2008년의 위기 때와 최근 코로나의 위기 때 물가연동채 금리가 위로 튑니다.(가격이 폭락합니다) 이에 대해서는 두 가지의 설명이 있는데 먼저 디플레이션 공포감 때문이라는 해석이 있고, 또한 유동성 문제라는 의견도 있습니다(D’Amico et al., 2018). 그림 8을 보면 보통 중앙은행이 돈을 찍어내면서 금리가 빠르게 회복하기는 합니다.

그림 7: 2010년 대에는 실제 인플레이션이 2% 목표를 밑돌았다 from FRED그림 8: 위기가 오면 물가연동채 금리가 위로 튄다 from FRED

하지만 저금리 기조가 계속 유지되는 것도 아니고, 장기적으로 봤을 때는 다를 수 있습니다. Kothari (2004)는 1951년부터의 물가연동채 데이터를 인위적으로 만들어서 주식과 명목 채권, 주식과 물가연동채의 상관관계를 계산하는데, 5년 만기 기준으로 명목 채권은 0.24인 반면에 물가연동채는 -0.05라고 합니다. 물론 미국의 물가연동채가 처음으로 발행되기 시작한 시기가 1997년임을 고려해야 합니다. 이 데이터는 완전히 신뢰할 수 없습니다. 하지만 이루다투자 내부에서는 여러 논문을 참고해 물가연동채의 데이터를 만들려고 노력해 왔고, 현재까지의 결과로는 70년부터의 데이터에서 장기 채권 기준 명목 채권과 주식의 상관관계는 0.02인 반면 물가연동채와 주식의 상관관계는 -0.25로 위의 데이터와 결과가 비슷합니다. 장기적으로 보면 물가연동채가 명목 채권보다 주식의 변동성을 낮추는 역할을 더 잘할 수도 있습니다.

논리적으로 봤을 때 이 결과가 이해는 됩니다. 물가연동채는 저금리 시기에서도 일반채권만큼은 아니지만, 주식과의 상관관계가 낮고, 고금리 시기에는 일반채권보다 낮기 때문이죠. 그러므로 저금리 시기와 고금리 시기가 앞으로 모두 온다고 생각하면 물가연동채가 더 좋을 수밖에 없습니다. 게다가 미국의 물가연동채는 디플레이션이 오더라도 원금이 보장되어 있어 더욱 매력적인 투자자산입니다.

물가연동채로 인플레이션 헷지하기

사람들은 ‘물가연동채가 정말 인플레이션을 헷지할 수 있는지’에 대해서 궁금해합니다. 인플레이션 시대에 명목 채권보다 수익률이 높을 거라는 것은 위에서 말했듯이 당연하지만, 인플레이션을 헷지 한다는 건 또 다른 의미이기 때문입니다. 인플레이션을 헷지 해주는 자산군으로는 보통 원자재와 금을 떠올리지만, 물가연동채도 후보에 포함되곤 합니다.

이와 관련해서는 Vanguard (2017) 의 리포트가 유용한데, 밑의 그림 9에서 볼 수 있듯이 물가연동채의 수익률은 듀레이션에 따라 다르지만 인플레이션과의 상관관계가 높은 편입니다. 특히 단기 물가연동채 같은 경우 원자재 선물과 금보다도 더 큰 상관관계를 보여줍니다. 그 이유 중 하나는 만기가 짧아 보유 채권의 교체가 잦으므로 금리가 상승할 때 그 혜택을 고스란히 받기 때문입니다.

그림 9: 여러 자산들과 인플레이션 간의 상관관계 Vanguard (2017)

하지만 더 최근에 나온 리포트인 (Vanguard, 2019)에서 뱅가드는 상관관계보다 인플레이션 베타에 집중해야 한다고 주장합니다. 인플레이션 베타란 인플레이션이 1% 올랐을 시 각 자산의 수익률이 얼마나 올랐는지를 측정하는 지표입니다. 상관관계는 두 데이터가 얼마나 같이 움직이는지를 보여주지만, 인플레이션 베타는 수익률이 얼마나 증가할지를 더 정확히 보여주지요. 밑의 그림 10을 보시면 단기 물가연동채의 인플레이션 베타가 그리 높지 않다는 걸 보실 수 있습니다. 중·장기 물가연동채의 인플레이션 베타와 비슷한 수치죠. 인플레이션 베타가 가장 높은 자산은 원자재 선물이고 미국 주식이나 명목 채권은 음수의 베타를 보여줍니다. 금은 원자재 선물과 물가연동채 사이에 있습니다.

여기서 우리가 알 수 있는 것은 물가연동채가 인플레이션을 헷지 하는 자산은 아닐 수도 있다는 점입니다. 보통 인플레이션을 헷지한다는 개념은 큰 인플레이션이 왔을 때 하락하는 주식과 명목 채권의 변동성을 중화해줄 수 있어야 합니다. 하지만 물가연동채의 인플레이션 베타는 고작 1 근방이므로 다른 자산군들의 하락을 헷지해 줄 수가 없습니다. 금(3)이나 원자재 선물(6~7) 정도의 인플레이션 베타 수치가 나와야 포트폴리오 전체의 인플레이션 리스크를 헷지한다고 볼 수 있죠. 이는 (Schroders, 2011) 논문의 결론과 이루다 내부에서 진행한 1970년대 백테스트의 결과에서도 확인할 수 있습니다.

그림 10: 여러 자산들의 인플레이션 베타 from (Vanguard, 2019)

결론적으로 물가연동채는 포트폴리오의 인플레이션 리스크를 헷지해주기 위해서 보유한다기보다는, 명목 채권이 인플레이션에 취약한 점을 인지하고 그것을 피하려고 보유한다고 보는 게 더 맞습니다. 명목 채권을 40% 보유하는 포트폴리오와 명목 채권 20%, 물가연동채 20%를 보유하는 포트폴리오를 직접 비교한다고 생각하시면 그 차이를 느낄 수 있습니다. 큰 인플레이션이 왔을 때 명목 채권은 손해를 보겠지만, 물가연동채는 잘 버텨줄 것입니다. 또한, 이 경우 다른 인플레이션 헷지 자산들을 보유하고 있다고 했을 때, 그 자산들이 헷지해야 하는 총량을 크게 줄여줍니다. 그러므로 어느 시대든 물가연동채’만’ 들고 있는 것은 현명하지 않지만, 포트폴리오 내부에서 명목 채권의 역할도 해주고 인플레이션도 어느 정도 방어해주는 물가연동채를 장기간 보유하는 것은 매우 합리적인 선택입니다.

패러다임 전환에 대한 이야기

더불어 패러다임 전환에 관한 이야기를 안 할 수가 없습니다. 브리지워터가 가장 강력하게 주장하고 있는 게 사실이지만 최근 GMO, Robeco, Man Group 같은 거대 자산운용사와 헤지펀드들도 명목 채권의 종말과 인플레이션으로의 패러다임 전환에 대해 말하고 있습니다. Bloomberg에서는 ‘the Great Inflation Debate’라고 표현하면서 인플레이션에 대한 논쟁이 얼마나 치열하게 진행되고 있는지 보여주고 있죠. 명목 채권의 종말과 인플레이션 관련해서는 이루다투자 홈페이지의 전 글들을 참고하시기 바랍니다.

인플레이션이 온다면 물가연동채가 명목 채권을 아웃퍼폼 할 것은 기정사실입니다. 하지만 더욱 중요한 건 실질 금리는 하방이 막혀있지 않는다는 점입니다. 전 글에서도 설명해 드렸다시피 1940년대 같은 시대가 온다면 인플레이션이 와도 정책 금리가 안 오를 수도 있습니다. 이 말은 실질 금리가 끝없이 내려갈 수 있다는 것이고 물가연동채의 수익률도 상방이 많이 열려있다는 뜻입니다. 이는 상방이 뚜렷하게 닫혀있는 명목 채권과 비교해 봤을 때 큰 장점이 될 수 있습니다. 최근 연준에서도 평균 인플레이션 타겟팅을 선택하면서 상당 수준의 인플레이션을 용인할 수도 있다는 정책 기조를 띄고 있습니다.

그림 11: 인플레이션이 와도 정책 금리가 오르지 않은 1940년대 from (Bridgewater, 2020a)

또한, 놀랍게도 장기 시계열로 봤을 때 명목 채권 보다도 주식의 변동성을 잘 중화시켜주는 조합이 바로 금과 물가연동채입니다. 브리지워터는 명목 채권은 끝났고, 인플레이션이 올 가능성이 크다고 말하고 있지만, 꼭 오지 않더라도 물가연동채는 투자할 가치가 있다고 주장합니다. 물론 물가연동채는 1997년에 만들어졌으므로 가공된 데이터로 진행된 백테스트입니다. 100% 믿을 수는 없다는 뜻이죠.

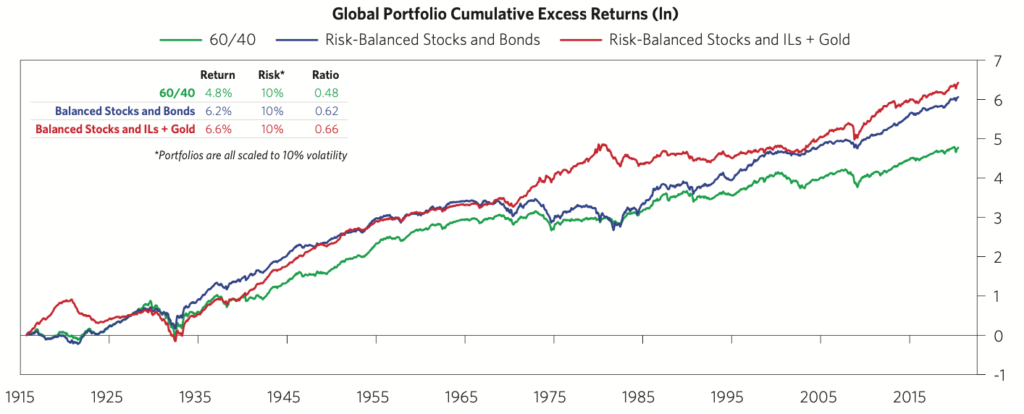

그림 12: 주식/금/물가연동채 조합은 100년 이상의 벡테스트에서 주식/명목 채권 조합을 아웃퍼폼했다.

결론

짧게 정리해 보자면 앞서 말한 패러다임 전환이 온다면 물가연동채는 필요합니다. 그렇지 않더라도 명목 채권처럼 인플레이션 시기에 수익이 무너지지 않기 때문에 인플레이션 헷지 자산들이 헷지해야 할 총량을 줄여주기 위해서라도 물가연동채를 보유하고 있는 것은 중요합니다. 게다가 일반적인 시기에는 심한 디플레가 아닌 이상 명목 채권의 역할을 준수하게 해주고요. 디플레이션이 오더라도 원금이 보장됩니다. 그러므로 균형잡힌 베타라는 철학에 잘 들어맞는 자산군이라고 생각합니다.

하지만 투자에 무조건 좋기만 한 것은 없겠지요. 앞서 말했듯이 인플레이션 베타가 그렇게 높지는 않고, 명목 채권만큼의 방어력을 보여주지는 않으니 어떻게 보면 이도 저도 아닌 자산군이라고 볼 수도 있습니다. Rowland 와 Lawson 의 책 the permanent portfolio 에 따르면 인플레이션 지수를 설정하는 것이 국가인데 과연 물가연동채가 온전히 인플레이션으로부터 보호해줄지에 대한 의문이 있다는 의견도 있습니다. 또한, 생긴 지 얼마 안 된 자산군이기 때문에 과거 데이터를 신뢰할 수 없으므로 더욱 신중히 투자해야 하는 자산군이라는 것도 사실입니다.

리서치 · 글 / Roger Kim

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.