당신을 든든한 자산가로!

안녕하세요, 든든입니다.

즐거운 설 연휴를 맞이하여 든든에서 특별한 선물들을 준비했습니다.

든든의 어떤 상품이든지 일정 금액 이상 입금하면,

순금 용 골드바 1돈과 상품권 등 푸짐한 선물을 추첨을 통해 드립니다.

설 연휴 기간 가족 분들과 함께 따뜻한 웃음이 가득하시길 바라며, 올 한 해도 가정에 평안과 행복이 가득하시길 기원합니다.

새해 복 많이 받으세요! 😊

*본 이벤트의 모든 경품은 조건 만족 시 중복 당첨 및 수령이 가능합니다.

이벤트 선물

이벤트 참여방법 및 조건

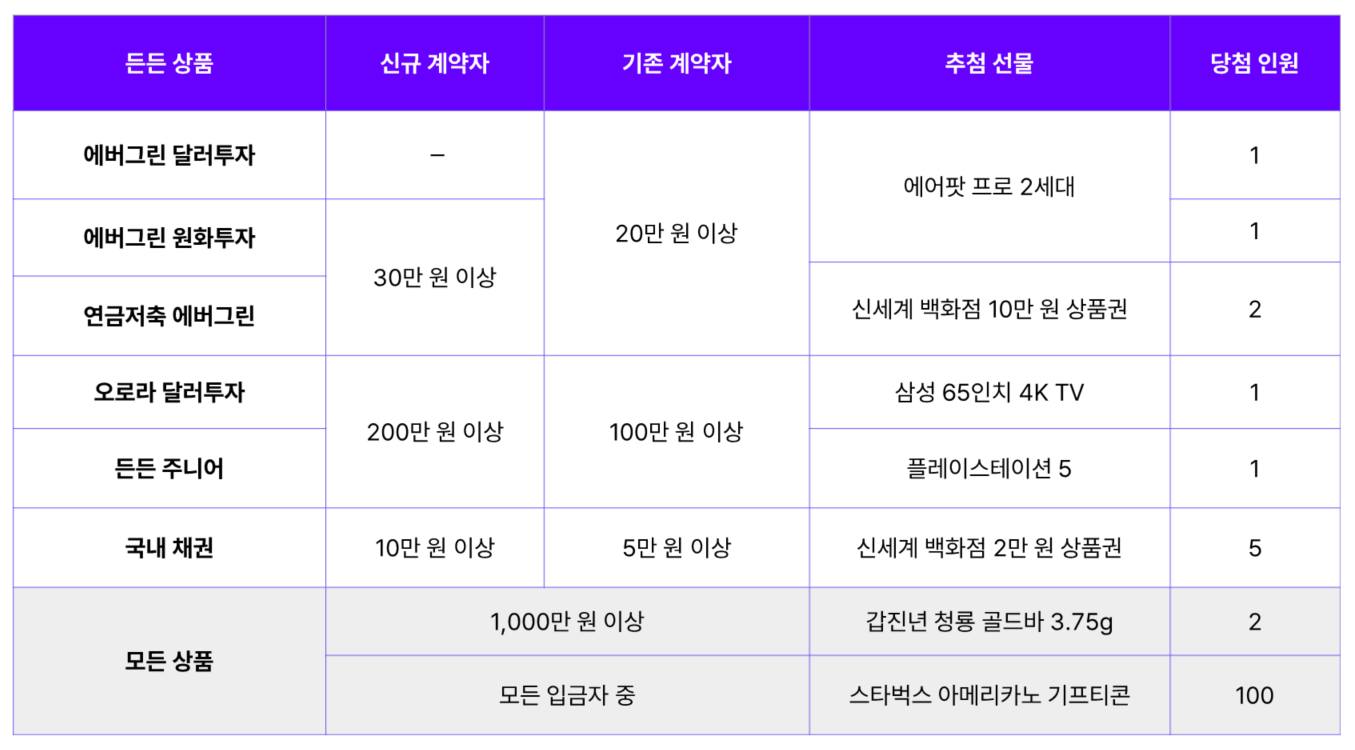

🎁 Event 1. 상품권* 5만원

– 이벤트 응모 후, 상품 무관 누적 50만 원 이상 투자 시 추첨 10명

*네이버페이, 신세계, 이마트 상품권 중 택 1

🎁 Event 2. 순금 용 골드바 1돈

– 이벤트 응모 후, 상품 무관 누적 500만 원 이상 투자 시 추첨 1명

🎁 Event 3. 네이버페이 포인트 쿠폰 10만원

– 이벤트 응모 후, 계약 이력이 없던 상품의 신규계좌 개설 뒤 해당 계좌 포함 모든 계좌의 누적투자금액 200만 원 이상 달성 시 추첨 5명

이벤트 모두 어떤 계좌에 입금해도 상관 없나요?

네. 에버그린달러 일임, 에버그린원화 일임 및 오로라달러 일임, 연금저축 에버그린원화 일임 등 든든의 어떤 계좌에 투자하셔도 이벤트에 참여하실 수 있으며, 1개 이상의 계좌에 입금하실 경우 입금액을 합산하여 계산됩니다.

ex) 오로라달러 일임 신규 계좌개설 후, 에버그린달러 일임에 500만 원 이상 입금한 경우에도 Event 1, 2, 3의 조건이 달성된 것으로 보고 Event 1, 2, 3 경품에 모두 추첨

이벤트 상세 조건

- ① 이벤트 응모 후, ② 원하시는 든든 상품에 투자금을 신규입금하면 완료!

- 응모 및 입금기간 : 2024.02.05 ~ 2024.02.29

- 당첨자 발표 : 2024.03.08

– 당첨자 발표일에 안내를 카카오톡으로 드립니다.

– 든든 카카오톡 채널과 친구가 되어주세요. (▶ 든든 카카오톡 채널 가기) - 경품 발송일 : 2024년 3월 내

👉이벤트 응모하기

이벤트 안내

- 각 경품은 참여 조건 충족 시 추첨하며, 당첨되실 경우 중복 수령이 가능합니다.

ex) 연금저축 에버그린원화 일임 계좌가 없던 고객께서 계좌개설 후 500만원 이상 투자 시, 모든 이벤트의 참여조건이 만족되며 각각의 경품을 모두 추첨합니다. - Event 1에 당첨 시 수령할 상품권의 경우 이벤트 응모 시 신세계 백화점 상품권 5만원권, 네이버페이 포인트 5만원권, 이마트 전용 5만원 금액권 중 희망하는 상품권을 선택하게 되며 이후 변경이 불가능합니다.

- Event 3의 신규 상품 계좌개설 조건의 경우, 이벤트 시작일 직전까지의 든든 각 상품 계약이력을 기준으로 하며 공모주 자문 상품은 이벤트 참여 대상에서 제외됩니다.

- 당첨발표일전에 기존 및 신규계약상품의 해지/일부출금 이력이 발생하는 경우 추첨대상에서 제외됩니다.

- 응모를 하셨어도 기간 내 입금하지 않으시면 추첨대상에서 제외됩니다.

- 각 조건별 투자금액은 응모기간 내 일시입금 혹은 분납입금하시면 됩니다.

기타 유의사항

- 본 행사는 든든의 단독행사로, 각 경품의 제조사/브랜드사는 행사와 무관합니다.

- 판매처 및 제조사의 사정으로 경품 수급이 불가능할 경우, 당첨발표일 기준 해당 제품과 동일가액의 다른 경품으로 대체될 수 있습니다.

- 모바일쿠폰(기프티쇼, 기프티콘 등)과 같이 사용 혹은 교환 유효기간이 있는 경품의 경우 정해진 기간 내 사용하지 않으면 소멸될 수 있으며, 이 경우 재발송되지 않으니 유의해주시기 바랍니다.

- 이벤트 페이지 내 경품 이미지는 실제와 다를 수 있습니다.

의무표시사항

- 투자일임계약은 예금자보호법에 따라 예금보험공사가 보호하지 않습니다.

- 투자자는 투자일임계약에 대하여 충분한 설명을 받을 권리가 있으며, 투자전 상품설명서 및 약관을 반드시 읽어보시기 바랍니다.

- 투자일임계약은 투자원금의 손실(0~100%)이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

- 투자일임수수료는 고객과 합의에 의하며, 자세한 사항은 홈페이지를 참고하시기 바랍니다.

- 든든은 업라이즈투자자문의 투자일임/자문서비스 입니다.

- 업라이즈투자자문 준법감시인 심사필 제240105호(2024.01.31~2025.01.30)